◇3분기 시장 기대치 상회, 천덕꾸러기 플랜트 어닝 서프라이즈

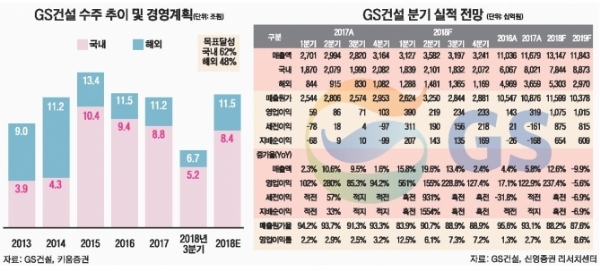

3분기 실적 발표 전 시장 기대치가 2121억원임을 감안하면 기대 이상의 호실적이다. 부문별 매출액은 토목 2810억원(-3.1%), 건축 1.7조원(+8.6%), 플랜트 1조원(+48.0%)을 기록했다.

이 가운데 3분기 실적 개선을 이끈 일등 공신은 다름 아닌 플랜트다. 플랜트 외형 성장은 UAE RRW(1.4조원, 3Q18 진행률 +19%p QoQ, 현재 82%) 현장 매출 극대화가 주효했다.

이상우 유진투자증권 연구원은 “2분기 이후 플랜트 실적이 안정세를 보이고 있다”며 "플랜트 부문에서의 손실(-535억원)을 예상했으나 이 부문에서 어닝 서프라이즈가 발생하며 3분기 실적 개선을 이끌었다”고 말했다.

건축·주택 부문 성적표도 나쁘지 않았다. 입주 물량 정산(1만1000가구 vs 2Q18 1000가구) 효과로 총이익률이 14.8%(+0.2%p YoY, 2.8%p QoQ)로 개선됐다.

오경석 신한금융투자 연구원은 “주택 부문의 수익성 향상(준공정산이익)으로 실적호조세가 지속됐다”며 “건축 및 주택이 전체 이익 기여도에서 가장 큰 비중을 차지하고 있으며 수주 잔액도 풍부한 것으로 추정된다”고 말했다.

박세라 신영증권 연구원은 "주택 부문의 매출 총이익률(GPM)이 16.9%으로 전분기 대비 1.8%p 개선됐고 3분기 준공정산이익(준공물량 1만1000가구)이 기여한 것으로 추정된다"고 말했다.

◇해외 부문 개선세 뚜렷, 가이던스엔 미흡…2018년 영업이익 1조원 달성 가능

오경석 신한금융투자 연구원은 “3Q18 누적 해외 수주는 1.5조원(목표 3.1조원)으로 현재까지 달성률은 낮지만 연말까지 남은 결과를 주목할 만하다”며 “가시성이 높은 편인 라빅 턴어라운드(2.5억달러)와 동남아에서 결과가 기대되는데 대형 건을 감안하지 않은 수주 추정은 2018년 10.7조원(-4.3%), 2019년 11.8조원(+10.3%)이다. 보수적으로도 개선된 것은 확실해 보인다”고 말했다.

하지만 겉으로 나쁘지 않으나 자체적인 가이던스에 미치지 못한 것은 옥의 티다. 실제 3분기 누적 해외수주 가이던스 달성률은 48%에 그치는 등 신규 수주가 부진하다.

박세라 신영증권 연구원은 “해외 수주 잔액은 2분기 말 10조원에서 연말 8.5조원으로 감소할 것으로 추정된다”며 “2019년 해외 매출은 3조원대로 급감하여 2019년 매출액 역성장이 불가피할 수 있다”고 말했다.

이 같은 기대와 우려에도 불구하고 앞으로 실적 전망은 나쁘지 않다. 유진투자증권은 4분기 매출액 3조3982억원, 영업이익 2401억원(영업이익률 7.1%)으로 추정하고 있다. 이 같은 추세라면 올해 영업이익 1조원도 가능하다는 진단이다.

이상우 유진투자증권 연구원은 “건축·주택 부문의 매출 인식 증가에 따른 이익 증가가 예상되지만 3분기 실적이 개선된 전력·환경 부문의 실적 안정세 가능성은 낮을 것으로 보인다. 하지만 4분기에도 충분한 이익을 기록하며 2018년 연간 영업이익 1조원을 충분히 기록할 것”으로 예상했다.

나아가 유안타증권은 2018년 연간 실적은 매출액 13.1조원(+12.1%, YoY), 영업이익 1조471억원(+228.6%,YoY)으로 연간 영업이익이 1조원을 웃돌 것으로 내다봤다.

김기룡 유안타증권 연구원은 “주택 부문 마진율은 자체 사업 축소에 따른 Mix 악화 우려에도 불구하고 연간 2만5000가구 이상 꾸준한 분양 실적에 기인한 입주 정산 효과로 연간 마진 둔화폭은 크지 않을 것”이라며 “연내 알제리 HMD를 비롯해 2019년 UAE GAP, 인도네시아 발리파판 등 대형 현장과 태국, 우즈벡 추가 수주 등으로 해외 수주 실적은 4분기를 기점으로 본격적으로 회복할 것”이라고 전망했다.

한편 소수 의견이나 최근 부동산 규제 여파를 확인해야 한다는 신중론도 있다.

박용희 IBK투자증권 연구원은 "아파트 분양물량은 연초 가이던스 3만가구 중 현재까지 1만3860가구로 저조했다”며 “분양가 상한제 및 정부의 주택분양제도 등이 개선되면 연말까지 2만5000가구까지는 분양이 가능할 것이라고 밝혀 추이를 지켜봐야 한다”고 말했다.12.7매 그래프1개, 표1개

◇안정성, 성장성, 수익성 모두 턴어라운드 성공

GS건설의 지난 2분기 연결실적 기준으로 재무비율을 살펴보면 안정성, 성장성, 수익성 등이 전체적으로 좋아지며 턴어라운드에 확실히 성공한 모습이다. 지난해 해외부문이 대거 부실해 실적이 좋지 않았다. 하지만 최근 해외 부문도 개선되고 주택분양도 잇달아 완판되며 건설주 대장주의 자존심을 회복했다.

실제 안정성의 바로미터격인 유동비율은 평균 이하다. 에프앤가이드에 따르면 이 회사의 지불능력을 판단하는 지표인 유동비율(이하 연결 기준)은 2분기 말 기준 109.8%다. 유동비율은 유동자산을 유동부채로 나눈 수치다. 지난해 기준으로 유동자산은 8조2914억원, 유동부채는 7조5498억원이다.

유동비율은 통상 200% 이상으로 유지되는 것이 바람직하다. 유동비율은 200% 아래이나 부채가 많은 건설업의 특성상 유동비율 100% 이상은 나쁜 수준이 아니다.

부채총액을 총자본으로 나눈 부채비율은 277.1%로 다소 높다. 지난 2분기 기준으로 GS건설의 부채는 총 9조2445억원이며 자본총계는 3조3366억원이다. 부채비율이 100% 아래면 재무안정성이 뛰어나다.

채무상환 능력을 나타내는 이자보상배율은 10.5배다. 이자보상배율은 영업이익을 이자비용(비영업)으로 나눈 수치다. 기업이 한 해 벌어들인 영업이익이 이자비용에 비해 얼마나 많은지를 나타내는 수치다. 통상 1.5 이상이면 영업이익으로 벌어 이자의 빚을 갚을 수 있다. 쉽게 말해 빌린 돈의 이자보다 영업이익은 많다는 뜻이다..

눈에 띄는 대목은 수익성 성장성 모두 정상 수준으로 복귀했다는 사실이다. 매출액 증가율은 17.8%로 뛰었다. 비용에 속하는 판매와 관리비 증가율은 12.7%에 달한다. 투자가 매출로 이어지는 선순환구조가 형성됐다는 것이다. 영업이익률도 9.1%로 양호하다.

이에 따라 법인세·이자·감가상각비 차감 전 영업이익(EBITDA)증가율은 12.9%을 기록했다. 주당순이익(EPS)증가율은 264.8% 뛰었다.

한편 GS건설의 성장성은 평균 이상 수준이다. 지난 2분기 연결 기준으로 GS건설의 매출액은 6조7094억원, 영업이익은 6091억원을 기록했다. 매출로부터 얼마만큼의 이익을 얻느냐를 나타내는 매출총이익률은 12.5%에 달한다. EBITDA를 영업수익으로 나눈 EBITDA 마진율은 9.5%다.

아울러 자산이나 자본 대비 수익성의 경우 평균보다 소폭 높다. 기업의 총자산에서 당기순이익이 차지하는 비율인 총자산이익률(ROA)은 5.4%다. 지배주주 순이익(연율화)을 지배주주 지분(평균)으로 나눈 수치인 ROE는 21.8%로 수익성은 매우 양호하다고 하겠다.

◇최대주주, 허창수 GS회장 등 특수관계인 25.92% 보유

GS건설은 인프라, 건축, 주택신축판매, 플랜트, 전력 및 해외종합건설업 등을 주요 사업으로 하고 있다.

사업보고서에 따르면 GS Saigon Development One-Member LLC, GS Inima Environment S.A등의 종속회사를 통해 인프라사업, 건축사업, 플랜트사업, 전력사업, 환경사업 등을 영위 중이다.

부문별로 경쟁 우위 요소를 보면 인프라 부문의 경우 인프라산업 분야에서 다수의 도로, 철도, 수자원, 항만, 단지, 지하 저장시설 등의 사회 인프라 건설을했고 민간자본을 이용한 대규모 인프라를 건설하고 운영하는 know-how에 높은 경쟁력을 확보하고 있다.

해외시장은 베트남 시장의 조기 진출 및 사업 선점을 통한 신도시 개발 사업과 싱가포르에서도 우수한 기술력과 경험을 바탕으로 다수의 지하철공사를 하고 있다.

건축 부문의 경우 첨단 오피스 빌딩 및 첨단 공장(CR, GMP)시설, 인터넷데이터센터(IDC)에 대한 차별된 기술력과 다수의 대규모 프로젝트를 수행해 전문 시공관리 노하우를 확보했다.. 그 역량을 바탕으로 강남의 새로운 랜드마크인 파르나스타워를 성공적으로 준공했으며 싱가포르 Ng Teng Fong Hospital과 Fusionopolis 2A, 캄보디아·인도네시아 Aeon Mall 등 해외 프로젝트 또한 성공적으로 수행했다.

주택사업은 월등한 브랜드 파워와 기술력을 바탕으로 소비자에게 최고 주거공간을 제공하고 있다. 또 지속적으로 원가를 혁신해 가격경쟁력을 확보했다. 친환경, 공기정화시스템, IoT, 에너지 절감형 등 새로운 패러다임의 주택을 개발해 지속성장 중이라는 설명이다.

플랜트 부문을 보면 정유, 석유화학 분야에서 엔지니어링 기술의 경쟁력 우위를 점유 중이다. 최근 중동 및 아시아 지역 프로젝트를 성공적으로 완료해 축적된 고도화 설비 수행 노하우와 자타가 인정하는 세계 최고의 설계역량을 보유했다.

전력부문의 경우 발전산업은 GS POWER, GS EPS, GS E&R, GS ENERGY 등 발전 관계사의 사업시너지를 통해 수익성 중심의 안정적 사업 구도를 확보했다.

한편 에프앤가이드에 따르면 GS건설의 최대주주는 허창수 GS회장 등 특수관계인이 25.92%를 보유했다. 2대주주는 국민연금으로 10.98% 지분을 갖고 있다. 이어 자사주 비중이 1.94%에 달한다.

최성해 기자 bada@g-enews.com

![[영상 시승] 전기차 고민이라면? 그냥 아이오닉 5 사~! 2024년형...](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=155&h=116&m=1&simg=2024042707324903509c35228d2f5175193150103.jpg)

{kind=link}