[글로벌이코노믹 최성해 기자] NH투자증권은 21일 휠라코리아에 대해 매출 고성장 지속될 것이라며 투자의견매수, 목표가 6만7000원을 유지했다.

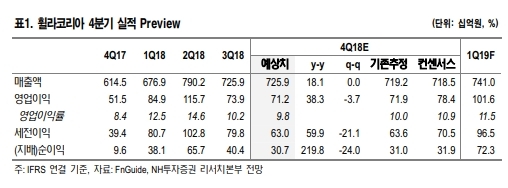

4분기 연결기준 매출 7259억원(18% 전년), 영업이익 712억원(38% 전년)으로 추정된다.

우수한 실적이나, 이익측면에서는 시장의 높은 기대치를 하회할 가능성이 있다. 다만, 이는 일회성 요인에 따른 것으로 기업의 펀더멘털에는 이상이 없다는 분석이다.

휠라 실적으로 매출 3330억원(51% y-y), 영업이익 492억원(77% y-y)을 추정된다.

국내부문은 히트 상품들의 정상가 판매율이 80%를 넘는 등 영업상황 매우 양호했던 것으로 파악된다. 다만, 이익측면에서 이월재고 정리 및 성과급 지급에 따라 일회성 비용이 발생할 예정(70억~90억원). 미국부문은 브랜드력 및 ASP(평균판매단가)의 상승에 따라 매출과 수익성이 동시에

큰 폭으로 상승할 것이라는 지적이다.

글로벌 로열티인 아쿠시네트 실적으로 매출 3929억원(1% 전년), 영업이익 220억원(-26%전년)을 추정된다. 비수기인 데다가 신상품도 부재하여 전년 동기 대비 다소 부진한 실적이 예상된다.

이지영 NH투자증권 연구원은 "미국과 글로벌에서 브랜드가 한창 상승하는 구간에 있고, 아쿠시네트도 신제품효과가 기대되어, 지속적인 실적 모멘텀을 기대해 볼 만하다고 판단이다”며 “4분기 일회성비용에 대한 부담으로 주가 약세인 현 시점이 매수기회"라고 말했다.

최성해 기자 bada@g-enews.com

![[유럽 증시] 이스라엘 이란 타격에 유럽 3개국 지수 '동반 하락'](https://nimage.g-enews.com/phpwas/restmb_setimgmake.php?w=155&h=116&m=1&simg=2024041720184501291a6e8311f6421814790164.jpg)

{kind=link}