이미지 확대보기

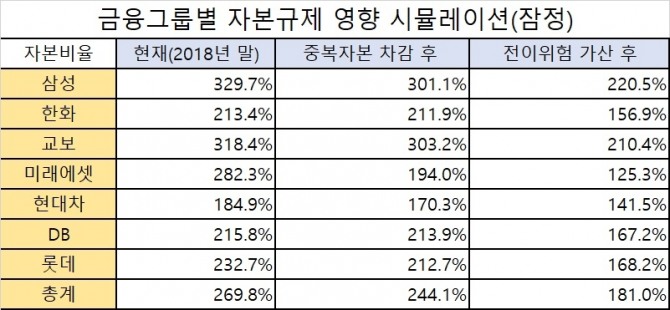

이미지 확대보기11일 금융위가 '금융그룹 최고경영자(CEO)·전문가 간담회'에서 발표한 금융그룹별 자본규제 영향 시뮬레이션에 따르면 삼성, 한화, 교보, 미래에셋, 현대차, DB, 롯데 등 7개 그룹의 필요자본 대비 적격자본 비율은 평균 269.8%다.

그룹별로 보면 삼성이 329.7%로 가장 높게 나타났으며 DB는 215.8%로 가장 낮았다.

중복자본을 차감해 계산할 경우 7개 그룹 평균은 244.1%로 떨어졌다. 중복자본 차감의 경우에는 교보가 303.2%로 가장 높았으며 삼성이 301.1%로 뒤를 이었다

전이위험 가산까지 포함했을 경우에는 자본비율이 더욱 감소했다. 전체 평균은 181.0%로 나타났으며 삼성(220.5%)과 교보(210.4%)만 200%를 넘겼다.

미래에셋은 중복자본 차감과 전이위험 가산까지 포함할 경우 자본 비율이 위험 수준인 100% 가까이 낮아지는 것으로 시뮬레이션 결과가 나왔다. 미래에셋의 자본비률은 125.3%로 2018년 말 기준 282.3%에서 절반 이상 줄어들게 된다.

다만 7개 금융그룹 모두 기준인 100% 미만으로 떨어지지는 않기 때문에 추가 자본을 적립하거나 계열사 지분 등을 매각해야 할 우려는 없는 상황이다.

금융위에 따르면 이번 시뮬레이션에서 중복자본은 적격자본 차감과 함께 당초 필요자본에 가산돼 있던 위험액 조정효과도 함께 반영됐다. 또한 올해 하반기 중 교차우회출자 등 중복자본 기준이 반영될 경우에는 자본비율의 추가 하락이 있을 것으로 예상된다.

백상일 글로벌이코노믹 기자 bsi@g-enews.com

{kind=link}