이미지 확대보기

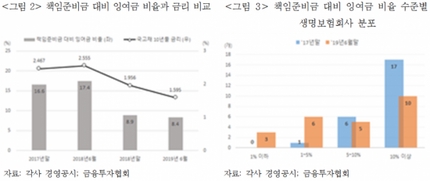

이미지 확대보기13일 보험연구원의 '부채적정성평가(LAT) 부담 증가와 과제' 보고서에 따르면 생보사들의 책임준비금 대비 잉여금 비율은 2017년 말 16.6%에서 올해 6월 말 8.4%로 떨어졌다.

책임준비금 대비 잉여금 비율이 1% 이하인 회사는 2017년 말 0개에서 올해 6월 말 3개로 증가했으며 1~5%인 회사는 1개에서 6개로 늘었다.

이는 LAT의 산출 방법 변화로 인해 금리에 대한 민감도가 증가하던 중 금리가 급격히 하락했기 때문으로 분석된다.

LAT는 결산 시점의 할인율 등을 반영해 보험사의 부채를 재산출한 뒤 이값이 현행 부채보다 크면 책임준비금을 추가로 적립하도록 한 제도다.

책임준비금 대비 잉여금 비율이 낮은 보험사는 LAT 결손으로 책임준비금을 추가 적립하고 당기손익으로 이를 반영해야 한다.

시장금리는 지난해 하반기부터 하락세를 보여 현재 기준금리(1.5%)보다 낮은 수준에 머물고 있다. 국고채 10년물 금리는 2017년 말 2.467%에서 올해 6월 1.595%로 떨어졌다.

노건엽 보험연구원 연구위원과 채원영 연구원은 "향후 기준금리 추가 인하가 예상되고 있어 책임준비금 대비 잉여금 비율이 낮은 보험사는 제도변화와 더불어 금리 하락으로 인해 LAT에 대한 부담이 크게 증가할 것"이라고 내다봤다.

그러면서 "LAT에 대한 부담을 줄이기 위해 산출기준을 유예하거나 완화하는 방안을 고려할 수 있지만 단기적인 방편에 불과하다"며 "금리하락에 대응하기 위해서는 보험사의 노력과 금융당국의 제도적 지원이 선행돼야 한다"고 말했다.

또 "신계약은 예정이율 인하, 금리에 덜 민감한 상품 판매 등 상품의 금리리스크를 줄이고 보유계약에 대해서는 계약 이전, 계약 재매입 등을 검토할 필요가 있다"고 설명했다.

이보라 글로벌이코노믹 기자 lbr00@g-enews.com

{kind=link}