;)

;)

KT&G 향한 FCP의 주주제안, 관전 포인트 셋…기업가치 제고 목적 주주 경영 간섭 '독' 될까 우려

국내 최대 담배회사 KT&G가 지난 26일 난데없이 주주로부터 편지 한 통을 받았습니다. 사모펀드 플래쉬라이트 캐피탈 파트너스(이하 FCP)로부터였는데요. FCP는 KT&G 1% 후반대 지분을 갖고 있더군요. KT&G가 시장에서 가치를 제대로 인정받지 못하니 제대로 평가받도록 개선해 달라는 게 골자입니다.이들은 지난 4월부터 수차례 KT&G 경영진과 만나 생각을 전했고 KT&G가 진정한 글로벌 기업으로 거듭나도록 5가지를 제안한다고 했습니다. 실행된다면 주가는 1년내 두배, 5년내 다섯배까지 오를 것으로도 자신했죠.

소식이 전해지자 시장은 즉각 반응했습니다. 이날(26일) KT&G 주가는 전날보다 3.8%(3400원) 오른 9만2800원에 거래를 마쳤습니다. KT&G 주가가 9만원선을 회복한 것은 무려 1329 거래일 만입니다. 지난 27일도 전일보다 0.86%(800원) 오른 9만3600원에 장이 마감됐습니다. 사모펀드의 주주제안이 주가를 끌어올렸다는 게 증권가 판단이었죠.

하지만 아직 사모펀드가 '기업 사냥꾼'이란 부정적 인식에서 벗어나지 못해서일까요. FCP 제안이 과연 얼마나 KT&G 회사 가치를 올릴 수 있는 것일지 궁금해지더군요. 이에 5가지 중 일부를 업계 관점에서 들여다 봤습니다.

FCP 제안…기업가치 올리는 묘수일까

우선 FCP 요구 중 가장 눈에 띄는 것은 '릴'을 글로벌 브랜드로 만들어 달라'는 것이었습니다. 5년 안에 궐련형 전자담배 '릴'의 매출을 전체 담배 매출의 절반 이상으로 끌어올려 달라는 내용입니다. 필립모리스(PMI)의 아이코스를 제치고 1위가 된 '릴'을 글로벌 브랜드로 육성한다면, KT&G 담배 부문 EBITDA는 세배 이상으로 커진다는 주장이었죠.

'릴'의 미래 가능성을 높게 평가한 것으로 보입니다. 그도 그럴것이 국내에서 궐련형 전자담배는 등장한지 5년만에 담배시장 점유율 20%를 차지할만큼 성장세가 매섭고 그 중에서도 '릴'은 후발주자였음에도 6월 기준 시장점유율 47%로 업계 1위 자리를 꿰찬 상태입니다.

하지만 글로벌 시장에선 어떨까요. 궐련형 전자담배 시장은 전세계적으로 커지고 있으나 면밀히 살피면 주력 국가는 한국과 일본 국한됩니다. 이는 PMI나 브리티시 아메리칸 타바코(BAT)와 같은 세계 내노라하는 글로벌 담배회사들도 궐련형 담배시장에 있어서만은 한국과 일본에 주목하는 배경입니다.

두 나라가 저니코틴(니코틴 농도 1~3mg) 국가이기 때문인데요. 궐련형 전자담배는 니코틴 농도가 1.52% 수준인 것으로 알려져 있습니다. 이 때문에 저니코틴에 익숙한 한국과 일본의 흡연자들은 권렬형 전자담배로도 궐련 담배를 대체하는 만족감을 느낄 수 있지만 6mg 이상의 고함량 니코틴 담배에 노출된 여타 국가 흡연자들은 궐련형 전자담배만으로 만족감을 느끼기 어려울 것으로 판단되어 왔습니다.

KT&G가 국영기업으로 시작한 덕분에 국내에서 독보적인 담배시장 점유율을 갖게 됐다는 점도 고려해야 할 부분입니다. 글로벌 영향력이 아직 부족하다는 이야기인데요. 실제 KT&G는 막강한 판매망을 바탕으로 국내 시장점유율이 65.4% 달하나 글로벌 담배시장내 비중은 2.6%에 불과합니다. 반면 PMI는 17.6%, BAT는 12.4%, 재패니즈타바코(JTI)는 10.4% 점유율을 과시하며 KT&G를 앞서고 있죠.

'릴'을 집중 육성한다면 반전은 일어날까요? 글쎄요. 일례로 필립모리스코리아는 궐련형 전자담배 아이코스를 집중 육성하다 일반담배 시장점유율을 놓치는 결과를 낳았습니다. 결국 실적으로 이어지면서 2018년 8382억원이던 매출은 감소세를 지속하다 지난해 5653억원까지 쪼그라 들고 말았습니다.

줄어드는 흡연율 속 사업다각화 효과 '好好'

'비핵심 사업 정리가 필요하다'는 요구는 어떨까요. FCP는 KT&G에게 부동산 개발사업을 포함한 9개의 비핵심 사업이 시너지가 나지 않기에 시급히 정리할 것을 요구했습니다. FCP는 유휴부지 매각 등을 통해 비핵심사업을 정리하면 2조원 넘는 현금을 확보할 것으로 예상했습니다. 이 자금으로 본업인 담배와 인삼 사업에 전력을 다하는 것이 의미있다고 판단했죠.

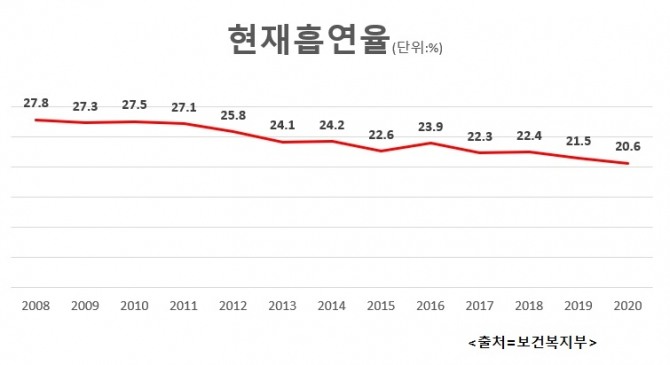

그러나 국내 담배시장은 흡연율이 매년 줄면서 정체기에 접어든 상태입니다. 보건복지부에 따르면 2008년 27.8%였던 성인 흡연율은 2013년 24.1%에 이어 지난해 20.6%까지 떨어졌는데요. 앞으로도 인구가 감소하고 정부의 금연정책이 강화되면서 담배시장은 더 축소될 것으로 전망됩니다.

일본의 담배기업 JT(재팬 토바코)는 자국내 담배 수요 및 점유율이 줄자 직원을 구조조정하고 공장을 폐쇄하기도 했죠. KT&G의 경우 '사업다각화'에 나서면서 임대, 호텔 등 사업 통해 발생하는 매출로 안정적 사업 운영에 도움을 받은 것으로 평가받아 왔습니다.

특히 부동산사업은 KT&G의 사업다각화 전략 중에서도 최근 그 결실을 맺는 중입니다. 지난 2015년 연임에 성공한 백복이 사장이 사업다각화 일환으로 공격적 투자를 감행한 뒤로 투자부동산 수익이 증가하며 쏠쏠한 재미를 보고 있는데요.

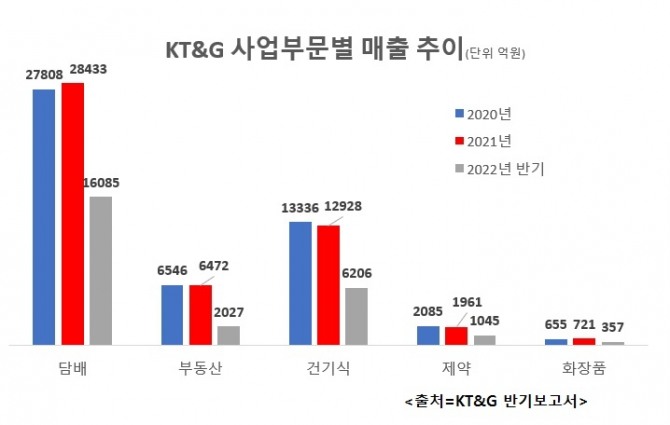

KT&G의 부동산 사업 매출액은 △2018년 1760억원 △2019년 4195억원 △2020년 6546억원 △2021년 6472억원으로 매해 꾸준히 성장하고 있습니다. 이로 인해 부동산 사업이 담배와 인삼 사업의 뒤를 이을 KT&G의 캐시카우 역할을 수행할 것이란 시선마저 나왔던 것입니다.

FCP는 한국인삼공사(KGC)를 분리시켜야한다고도 주장했습니다. 기업가치에 발목 잡는 KGC를 떼어내 세계무대로 진출하도록 도와주자는 것이죠.

이 주장은 일리가 있습니다. 해외에서는 KGC의 핵심 브랜드인 정관장이 뉴질랜드 마누카 꿀만큼 성장할 가치가 있다고 판단하고 있어서입니다. 그러나 모회사가 담배회사란 사실을 알면, ESG 경영이 발달한 나라의 경우 정관장에 대한 투자를 꺼릴 가능성이 있다 게 시장 관계자들의 공통적인 목소리였습니다.

다만 글로벌 니코틴 사업 추세가 이와 상반된다는 점에도 주목할 필요가 있습니다. 현재 PMI는 그룹 차원으로 ‘비욘드 니코틴’을 목표로 헬스케어, 웰니스 사업 확장을 위해 관련 기업들을 인수하고 있습니다. 실제로 지난해 덴마크 제약·웰빙제품 제조업체 퍼틴파마, 영국 제약업체 벡투라 인수에 나섰습니다.

BAT도 비연소제품 매출 비중을 늘리기 위한 중장기적 목표를 세우고 위해저감 제품을 통한 사업에 적극 나서고 있습니다. 업계 관계자는 "니코틴 사업 외 매출을 내려는 움직임도 있다”며 “비연소제품으로 시장판도를 바꾸는 것이 한 기업만의 전략은 아닌 시장 판도를 바꾸려는 대승적 차원"이라는 설명입니다.

이미지 확대보기

이미지 확대보기◆경영권 겨냥한 사모펀드의 공격?

일각에서는 KT&G의 경영권을 겨냥한 사모펀드(FCP)의 공격이 아니냔 시선을 보냅니다. 앞서 KT&G가 적대적 M&A에 노출된 전력이 있다보니 이 같은 우려의 목소리가 나오는 것인데요.

지분 구조를 보니 그럴만도 합니다. 금융감독원에 따르면 5%이상 주식을 보유한 주주들은 국민연금(7.5%), FEV(7.12%), 중소기업은행(6.93%), 우리사주(2.94%)로 구성돼 있습니다. 반면, 소액주주 비중이 무려 65.3%로 강력한 리더십이 발휘될 수 없는 구조입니다. ‘주인 없는 회사’라 불리는 이유죠.

미국의 억만장자 칼 아이칸 등 투자자들은 2006년 이 같은 상황을 노리고 KT&G의 경영권을 공격했습니다. 당시 이들은 인삼사업 부문 확대와 배당금 증액 등을 요구하면서 지분을 6.6%까지 늘렸습니다. 2대 주주로 등극한 뒤에는 1500억원의 시세차익을 실현하고 KT&G에서 손을 뗐습니다.

이쯤되니 주주제안서 보낸 FCP가 궁금해집니다. FCP는 이상현 전 칼라일 한국대표가 지난 2020년 6월 설립한 사모펀드 운용사로 거버넌스 개선을 통한 가치창출을 핵심 투자 전략으로 활동하는 착한 행동주의 펀드 임을 앞세웁니다. 행동주의 펀드는 주주가치 극대화나 기업 지배구조 개선을 통해 기업 가치 상승 추구라는 목적에 치중합니다.

다만, 이 과정에서 경영에 주주가 적극적으로 관여하는 것으로 알려져있습니다. 따라서 지배구조나 경영 안전성이 훼손될 가능성을 무시할 수 없다는 문제점도 제기됩니다. 경영 방향 자체가 주주지향적으로 바뀌며 근시안적 의사 결정을 하게 될 위험이 있다는 것이 경제전문가의 지적이더군요.

금융투자업계 한 관계자는 "행동주의 펀드의 경영 개입은 주주환원은 물론 기업 가치를 올리는 순기능도 하지만 기업의 입장에서는 투자자들 입김에 따라 경영활동이 위축될 수 밖에 없다"고 설명했습니다.

송수연·안희진 글로벌이코노믹 기자 ssy1216@g-enews.com

{kind=link}

{kind=link}

{kind=link}