이미지 확대보기

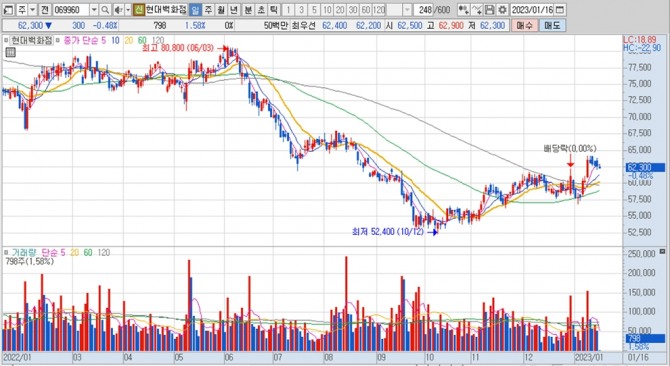

이미지 확대보기현대백화점의 주가는 16일 오전 9시 2분 현재 전일보다 300원(0.48%) 내린 6만2300원에 거래되고 있습니다.

한국투자증권은 현대백화점의 백화점과 면세점 모두 예상보다 부진하나 주가에 이미 반영되어 있어 주가 하방 경직성이 높다고 판단해 현대백화점에 대해 투자의견 매수를 유지하나 목표주가를 기존 11만원에서 9만원으로 18% 하향 조정했습니다.

한국투자증권 김명주 연구원은 현대백화점의 백화점 기존점 신장률이 해외여행의 본격화 등으로 예상보다 빠르게 둔화되고 있고 한중간 단기 비자 발급 중지 및 관세청의 송객수수료 규정 재정립 등 면세 산업 내 불확실성이 여전히 존재한다고 진단하고 있습니다.

한국투자증권은 중국에서 본격적인 생활 정상화가 이루어질 경우 중국인의 화장품 구매 수요 증가와 면세 산업의 업황 개선이 분명하나 현대백화점의 경우 면세점 개점 후 적자를 기록하고 있기 때문에 실적에 대한 기대감이 매우 낮다고 판단하고 있습니다.

이미지 확대보기

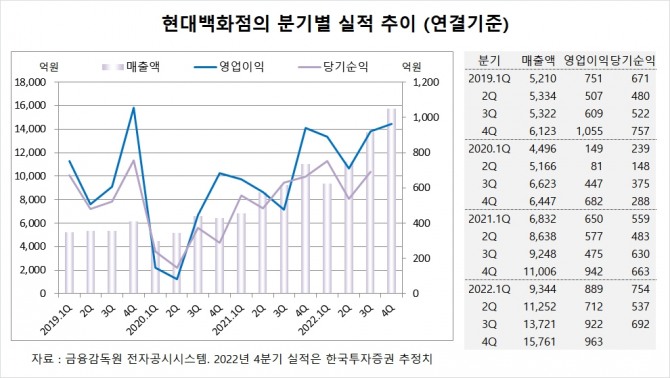

이미지 확대보기한국투자증권은 현대백화점의 지난해 4분기 연결기준 매출액이 1조5761억원, 영업이익이 963억원에 이를 것으로 내다보고 있습니다. 현대백화점의 작년 4분기 영업이익은 시장 컨센서스인 1130억원을 밑돌 전망입니다.

현대백화점은 지난해 3분기 연결기준 매출액이 1조3721억원, 영업이익이 922억원, 당기순이익이 692억원을 기록했습니다.

이미지 확대보기

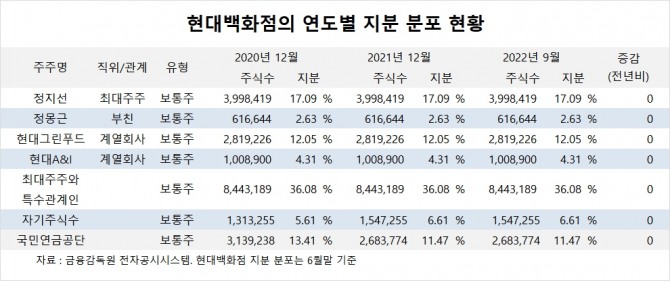

이미지 확대보기현대백화점은 최대주주 정지선 회장이 지분 17.09%를 보유하고 있습니다.

현대백화점은 계열회사인 현대그린푸드가 지분 12.05%를 갖고 있습니다.

현대백화점은 외국인의 비중이 24.5%, 소액주주 비중이 48%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

{kind=link}

{kind=link}

{kind=link}