;)

;)

이미지 확대보기

이미지 확대보기IBK투자증권은 HD현대의 주주환원에 적극적인 경영 정책을 감안할 때 불확실한 경제 환경에서도 계열사의 실적 개선과 별도 수익의 증가 요인이 발생함에 따라 주주환원이 늘어날 가능성이 높다고 판단해 HD현대에 대해 투자의견 매수를 유지하고 목표주가를 기존 8만3000원에서 8만5000원으로 상향 조정했습니다.

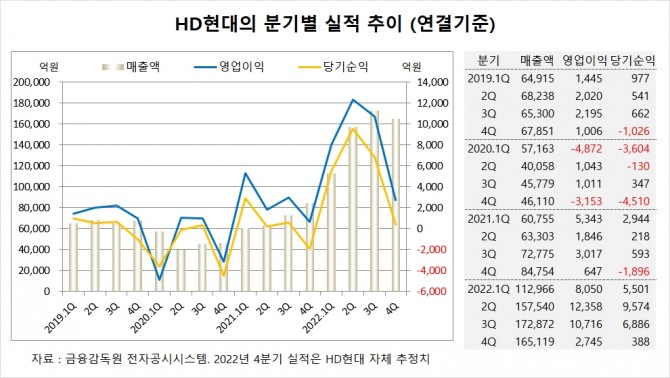

HD현대는 지난해 4분기 실적을 잠정 집계한 결과 연결기준 매출액이 16조5119억원, 영업이익이 2745억원, 당기순이익이 388억원에 이를 것이라고 공시했습니다.

HD현대는 지난해 3분기 연결기준 매출액이 17조2872억원, 영업이익이 1조716억원, 당기순이익이 6886억원을 기록했습니다.

IBK투자증권 김장원 연구원은 HD현대가 올해부터 상표사용료와 임대수익이 발생하고 상표사용료는 첫해 광고선전비로 대부분 사용하겠지만 점차 수익이 늘어날 전망이며 상표사용료율이 업계 평균보다 낮아 브랜드인지도가 높아지면 사용료가 늘어날 여지가 높다고 판단하고 있습니다.

IBK투자증권은 HD현대의 별도 실적에서 가장 큰 비중이 오일뱅크와 글로벌서비스에서 받는 배당수익으로 지난해 실적이 좋았던 만큼 지금까지 계열사의 배당정책을 고려할 때 배당수익이 늘어날 가능성이 높다고 보고 있습니다.

이미지 확대보기

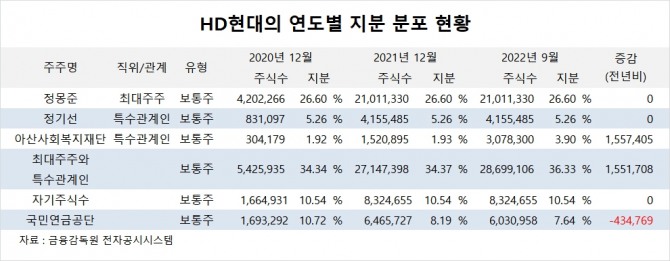

이미지 확대보기HD현대의 최대주주는 정몽준 아산재단 이사장으로 지분 26.60%를 보유하고 있습니다.

HD현대는 정몽준 이사장의 외아들인 정기선 사장이 지분 5.26%를 갖고 있습니다.

HD현대는 외국인의 비중이 18.8%, 소액주주의 비중이 39%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

{kind=link}

{kind=link}