;)

;)

이미지 확대보기

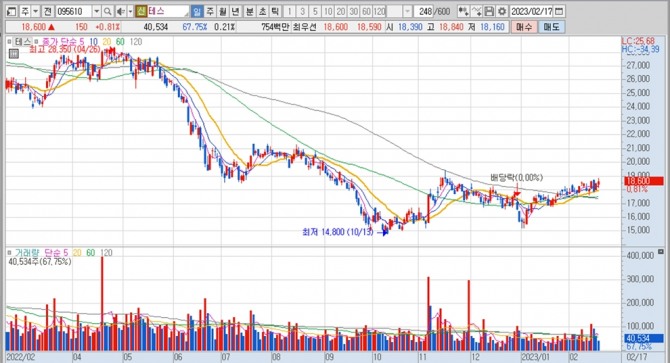

이미지 확대보기테스의 주가는 17일 오전 9시 20분 현재 전일보다 150원(0.81%) 오른 1만8600원에 매매되고 있습니다.

키움증권은 올해 하반기를 시작으로 삼성전자의 NAND 투자 확대가 재개될 가능성이 높아지고 있고 해당 기간 테스가 장비 국산화를 통해 큰 폭의 실적 성장을 이룰 것으로 판단해 테스에 대해 투자의견 매수를 유지하고 목표주가를 기존 2만3000원에서 2만8000원으로 상향 조정했습니다.

키움증권 박유악 연구원은 테스가 올 한해 동안 NAND 및 파운드리향 장비 국산화에 성공해 향후 삼성전자의 평택3, 평택4, 테일러 및 SK하이닉스의 M15, M16 투자 시에 큰 수혜를 볼 것으로 예상하고 있습니다.

키움증권은 테스가 NAND 부문의 경우 그동안 Lam Research가 독점해오던 BSD(Back Side Deposition) 장비 국산화에 성공할 것으로 보이며 파운드리는 PECVD와 GPE(Gas Phase Etching), BSD 장비에 대한 국산화를 이룰 것으로 내다보고 있습니다.

이미지 확대보기

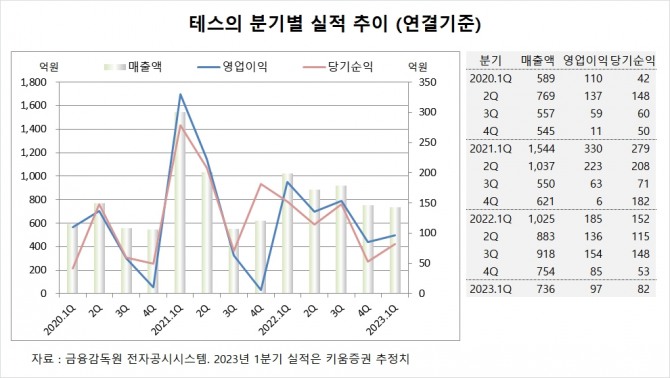

이미지 확대보기테스는 지난해 4분기 실적을 잠정 집계한 결과 연결기준 매출액이 754억원, 영업이익이 85억원, 당기순이익이 53억원을 기록했다고 공시했습니다.

키움증권은 테스의 올해 1분기 연결기준 매출액이 736억원, 영업이익이 97억원, 당기순이익이 82억원에 이를 것으로 전망하고 있습니다.

이미지 확대보기

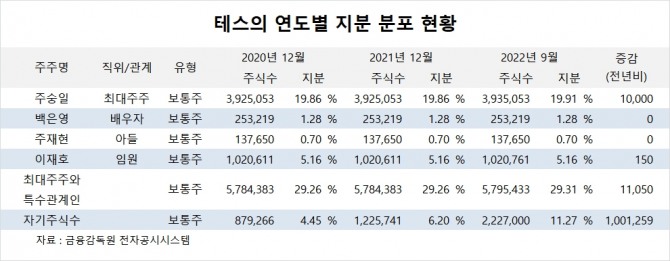

이미지 확대보기테스는 이재호 사장이 지분 5.16%를 갖고 있습니다.

테스는 외국인의 비중이 7.3%, 소액주주의 비중이 64%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

{kind=link}

{kind=link}

{kind=link}