;)

;)

이미지 확대보기

이미지 확대보기천보의 주가는 16일 오전 9시 15분 현재 전일보다 1300원(0.66%) 오른 19만8300원에 매매되고 있습니다.

대신증권은 천보가 3분기부터 소재 구매 수요 빠르게 회복될 것으로 보이고 3분기(P전해질 1000톤, VC 5000톤 등)와 4분기(F전해질 9000톤) 각각 대규모 신규 캐파 가동으로 외형 확대 본격화될 전망에 천보에 대해 투자의견 매수와 목표주가 30만원을 그대로 유지했습니다.

천보의 목표주가는 SOTP(부문별 합산) 방식으로 2차전지소재 부문 2025년 예상 EBITDA(법인세·이자·감가상각비 차감 전 이익) 2390억원에 타겟 EV/EBITDA(기업가치/EBITDA) 배수 15.1배를 적용했습니다.

대신증권 전창현 연구원은 천보가 상반기까지 실적이 부진하겠으나 3분기부터 시황 반전에 따른 수요 회복과 최근 중국 소재(전해질/전해액 첨가제) 시장 가격이 반등하면서 중국 배터리 시장의 재고조정이 마무리 국면에 위치한 것으로 판단하고 있습니다.

대신증권은 천보가 상반기에는 중국 배터리 시장의 일시적 공급과잉에 따른 재고소진 과정에서 중국향 매출 비중 높은 전해질 출하량 급감했고 연초 이후 지속된 LiPF6 전해질 시장가격 하락으로 평균판매가격의 하락이 불가피한 것으로 분석하고 있습니다.

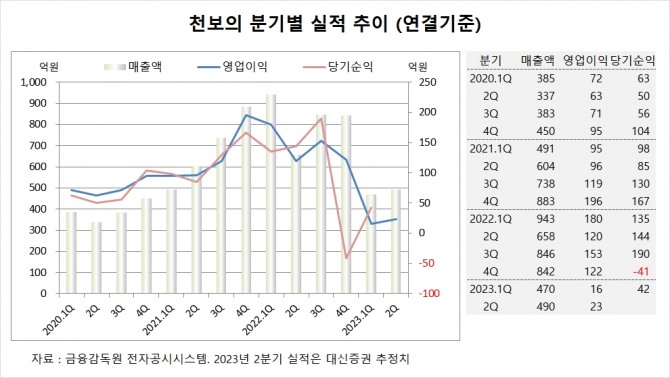

이미지 확대보기

이미지 확대보기천보는 올해 1분기 연결기준 매출액이 470억원, 영업이익이 16억원, 당기순이익이 42억원을 기록했다고 공시했습니다.

대신증권은 천보의 2분기 연결기준 매출액이 490억원, 영업이익이 23억원에 이를 것으로 내다보고 있습니다. 2분기 영업이익은 시장 컨센서스인 70억원을 크게 하회할 전망입니다.

대신증권은 천보의 올해 연결기준 매출액이 3170억원, 영업이익이 310억원에 달할 것으로 추정하고 있습니다.

이미지 확대보기

이미지 확대보기천보의 최대주주는 이상율 대표로 지분 33.0%를 보유하고 있습니다.

천보는 서자원 대표가 지분 10.37%를 갖고 있습니다.

국민연금공단은 올해 1분기 천보의 주식 10만여주를 매각해 지분을 낮췄습니다.

천보는 외국인의 비중이 5.7%, 소액주주의 비중이 45%에 이릅니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

{kind=link}

{kind=link}

{kind=link}