이미지 확대보기

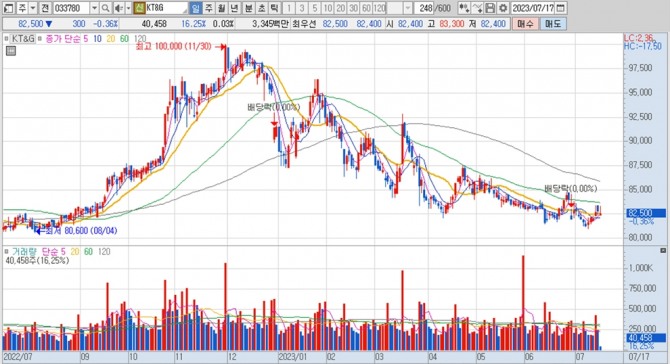

이미지 확대보기KT&G의 주가는 17일 오전 9시 40분 현재 전일보다 300원(0.36%) 내린 8만2500원에 매매되고 있습니다.

상상인증권은 KT&G가 올해 상반기 이익이 줄어들 전망이지만 하반기부터는 아태 지역 재고조정 이후 정상화가 예상되고 기타 지역에서도 ASP(평균판매가격) 상승 노력에 따라 수출 매출이 턴어라운드 할 것으로 예상해 KT&G에 대해 투자의견 매수와 목표주가 11만원을 그대로 유지했습니다.

상상인증권 김혜미 연구원은 KT&G가 올해 2분기 국내 일반 궐련 총수요 감소에도 NGP(전자담배) 시장이 전년동기대비 10% 가량 증가할 전망이고 국내 NGP 신제품 출시 등 주력하고 있는 담배 사업 확대 기조가 이어질 것으로 진단하고 있습니다.

상상인증권은 KT&G가 아직 국내 담배 가격인상이라는 기회 요인이 남아 있고 단기 실적 감소로 주가 횡보가 예상되나 하반기 이후 긍정적인 모멘텀이 충분하다고 판단하고 있습니다.

이미지 확대보기

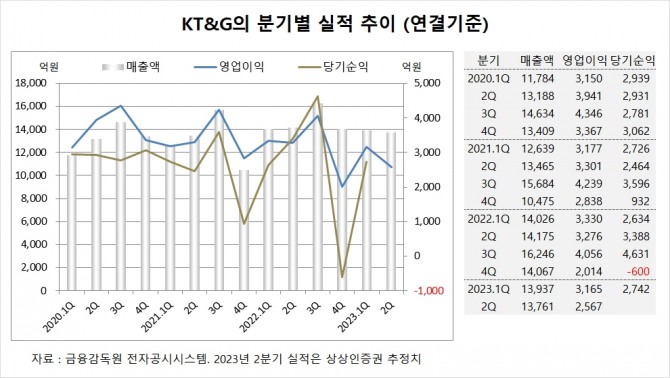

이미지 확대보기KT&G는 올해 1분기 연결기준 매출액이 1조3937억원, 영업이익이 3165억원, 당기순이익이 2742억원을 기록했다고 공시했습니다.

상상인증권은 KT&G의 2분기 연결기준 매출액이 1조3761억원, 영업이익이 2567억원에 이를 것으로 전망하고 있습니다.

상상인증권은 KT&G의 올해 연결기준 매출액이 5조8764억원, 영업이익이 1조1372억원에 달할 것으로 추정하고 있습니다.

이미지 확대보기

이미지 확대보기KT&G의 최대주주는 국민연금공단으로 지분 7.03%를 보유하고 있습니다. 국민연금공단은 올해 1분기 KT&G 주식 7만여주를 팔아 지분을 낮췄습니다.

KT&G는 중소기업은행이 지분 6.93%를 갖고 있습니다.

KT&G는 외국인의 비중이 42.9%, 소액주주 비중이 63%에 달합니다.

김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

{kind=link}

{kind=link}

{kind=link}