;)

;)

이미지 확대보기

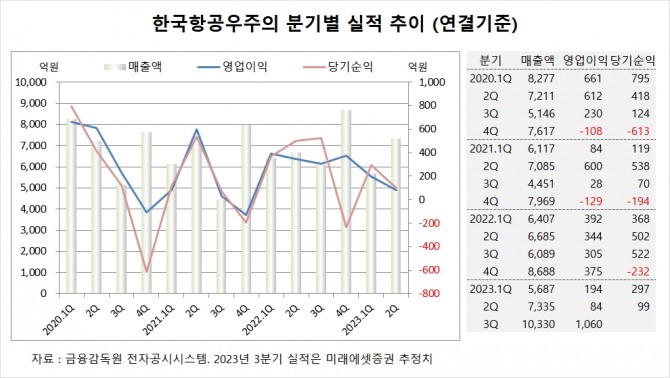

이미지 확대보기미래에셋증권은 한국항공우주가 2024년부터 2026년까지 기대되는 해외 수주가 산재해 있고 KF-21와 소형무장헬기(LAH) 등 대규모 양산사업에 따른 국내 매출 성장 및 증익과 FA-50 추가 수출 기대감을 반영해 한국항공우주에 대해 투자의견 매수와 목표주가 7만6000원을 제시했다.

한국항공우주의 목표주가는 2024년 예상 BPS(주당순자산가치) 1만8977원에 타깃 P/B(주가순자산비율) 4.0배를 적용해 산출됐다.

미래에셋증권 정동호 연구원은 한국항공우주가 올 하반기에도 이라크 기지 재건 및 위성사업에서 추가 손실충당금이 발생할 여지가 남아 있으나 3분기부터는 폴란드 갭필러 납품 물량이 인식되기 시작해 큰 폭의 외형성장과 이익개선이 나타날 것으로 진단했다.

미래에셋증권은 한국항공우주의 수출계약에 대한 진행 매출 회계 변경안이 3분기 안으로 결과가 나올 예정이며 폴란드 물량은 4분기, 말레이시아 물량은 내년 초부터 진행 매출로 실적에 반영될 것으로 내다봤다.

한국항공우주는 올해 2분기 연결기준 매출액이 7335억원, 영업이익이 84억원, 당기순이익이 99억원을 기록했다고 공시했다.

미래에셋증권은 한국항공우주의 3분기 연결기준 매출액이 1조330억원, 영업이익이 1060억원에 이를 것으로 전망했다.

미래에셋증권은 한국항공우주의 올해 연결기준 매출액이 3조7830억원, 영업이익이 2890억원에 달할 것으로 추정했다.

이미지 확대보기

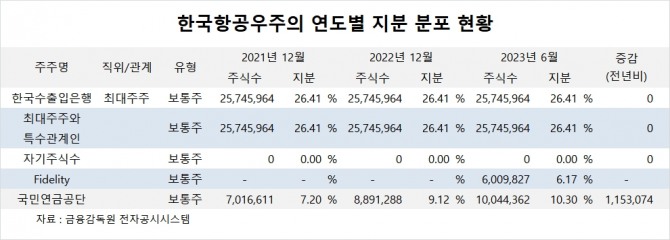

이미지 확대보기한국항공우주의 최대주주는 한국수출입은행으로 지분 26.41%를 보유하고 있다. 수출입은행은 한국정부가 지분 68.74%를 갖고 있다.

Fidelity Management는 올해 상반기 지분 6.17%를 확보해 5% 룰에 따라 지분이 공시되고 있다.

국민연금공단은 올해 상반기 한국항공우주 주식 115만여주를 매입해 지분을 높였다.

한국항공우주는 외국인의 비중이 25.0%, 소액주주의 비중이 64%에 달한다.

이미지 확대보기

이미지 확대보기김대성 글로벌이코노믹 연구소장 kimds@g-enews.com

{kind=link}

{kind=link}

{kind=link}