;)

;)

- 장기적으로 중국의 자주적 산업체인 구축에 영향 -

| * 2019년 12월 말 시작된 코로나19 사태는 2월 말부터 중국에서 확산세가 꺾이고 있으나 그 영향은 한동안 지속될 것으로 전망 * 코로나19의 중국 경제에 대한 영향은 크게 2개 부분으로 나눠 볼 수 있는데 첫 번째는 소비위축임. 특히 춘절 소비특수 기간 확산방지를 위한 외출 자제와 출입제한 조치로 중국 소비시장이 직격탄을 맞음. 이에 반해, 온라인 수업, 재택근무, 온라인 쇼핑 등 수요급증에 따라 홈코노미 아이템이 이번 코로나19사태로 성장기회를 맞았으며 중국 소비자들의 소비패턴에 변화가 일어나고 있음 * 두 번째, 경기가 악화되면서 기업 투자가 더욱 위축되고 전반적인 공급망이 흔들리는 데 대한 우려임. 이는 중국의 세계 2위 경제대국으로서의 위상에 영향을 미칠 수 있다는 분석 ☞ 본 무역관은 ① 코로나19로 달라진 中 소비패턴, ② 中 기업활동에 대한 영향, 2편의 보고서로 코로나19의 중국경제에 대한 영향을 짚어보려 함. |

□ ‘시장의 기대(市場預期)’에 대한 영향

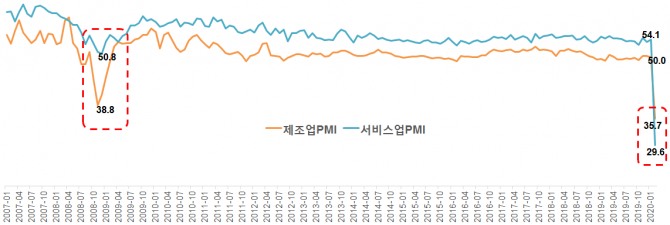

ㅇ 중국 경기상황을 가늠하는 중요한 지표인 PMI, 2월 사상 최저치 기록

- 국가통계국은 2월 제조업 구매관리자지수(PMI) 35.7, 서비스업 PMI는 30 미만으로 폭락했다고 발표

- 민간 제조업 지표인 차이신(財新) PMI는 제조업 40.3, 서비스업 PMI 26.5로 발표됨.

- 중국 정부와 경제매체 차이신이 발표한 지수 모두 역대 최저치이며 글로벌 금융위기 때를 하회하는 수준임.

- 중국은 코로나19 확산을 우려해 1월 말 춘절 연휴를 연장 조치하고 필수재를 제외한 기업과 공장의 가동을 중단했으며 지역 간 인구 이동도 제한함.

- 한 달 이상 지속된 이러한 사태로 기업의 생산, 수요, 고용상황, 심지어 글로벌 공급 역량에 대한 신뢰도가 약화됐다는 분석

중국 정부 제조업과 서비스업 PMI 추이

자료: 국가통계국

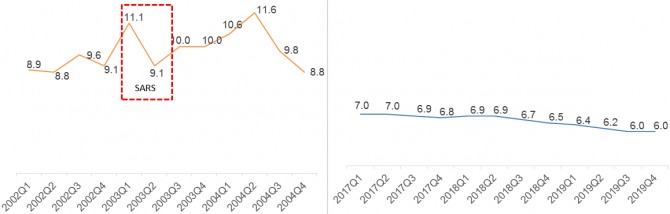

ㅇ 이번 코로나19 사태로 중국 1분기 경기하강은 불가피하다는 진단

- WTO 가입 직후 경기호황이었던 2003년 SARS 사태 때와 달리, 중국은 중저속 성장시대에 진입했으며 최근 3년간 경기둔화 지속세

2003년 SARS 사태 시기와 최근 중국 (분기별) 경제성장률(%) 비교

자료: 국가통계국

- 최근 1분기 중국 GDP 성장률을 5%대로 예상하는 기관이 많으며, 5% 이하로 추락할 가능성이 크다는 분석

* 코로나19 사태가 일파만파로 확산하면서 다수의 기관은 중국의 2020년도 1분기 및 한 해 경제성장률 전망치를 하향 조정했음.

코로나19사태 이후 중국경제 성장률 예상치 하향 조정 현황

| 구분 | 1분기(기존)→(최신) | 2020년(기존)→(최신) |

| Macquarie | 5.8% → 4.0% | 5.9% → 5.6% |

| UBS | 5.9% → 3.8% | 6.0% → 5.4% |

| Bloomberg | 5.9% → 4.5% | 5.9% → 5.7% |

| Standard Chartered | 6.0% → 4.5% | 6.1% → 5.8% |

| Goldman Sachs | 5.6% → 4.0% | 5.9% → 5.5% |

| Citi | 5.9% → 4.8% | 5.8% → 5.5% |

| JP Morgan | 6.3% → 4.9% | 5.9% → 5.8% |

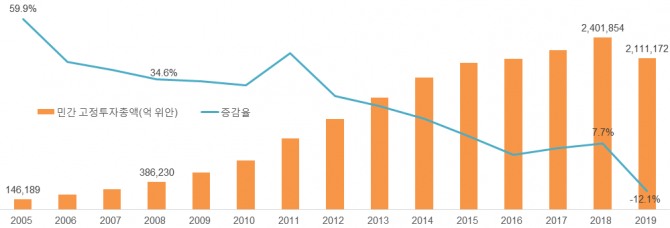

ㅇ 민간투자를 살펴보면 정부가 민영경제 발전을 위해 경기부양을 시행하고 있으나 이미 하락세를 보이는 현시점에서 단기내 호전은 어려울 것 같다며 시장은 비관적으로 전망

- 저속 성장, 구조조정에 미·중 통상분쟁의 여파로 중국의 민간투자는 지난해 두 자릿수 하락폭 기록

중국 민간 고정투자총액 및 증감률 추이

자료: 국가통계국

□ 외자 유치에 대한 영향

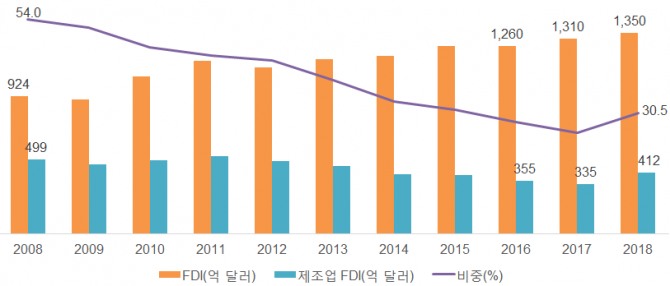

ㅇ 중국의 외자 유치는 2012년부터 5%대(또는 그 이하)의 성장세를 보임.

- 지난해 중국 FDI는 전년대비 2.3% 소폭 증가한 1381억 달러

- 전문가들은 1분기 조업 재개 연기, 인력 복귀 지연, 소비위축 등으로 외자유치 역시 변수가 있을 것이라고 전망

ㅇ 외국인 투자 중 제조업 투자 비중이 지속 하락하는 추세를 보이고 있으므로 외자유치가 2분기부터 회복할 것을 기대

- 외자기업의 제조업 분야 투자비중은 2008년의 54%에서 10년 만에 30.5%까지 하락

- 중국 정부가 경제체질 개선과 금융시장 개방 등 개혁개방을 심화하는 현시점에서 외자기업의 서비스업, 4차 산업 관련 투자열기는 지속될 것으로 전망

* 화남미국상회(AMCHAM) 조사 결과, 75% 조사대상기업 “대중투자 계획 변함 없음”이라고 답변

외자기업 대중 투자, 대중 제조업투자 추이

자료: 중국 상무부

□ 중국 제조업의 글로벌 공급망 진출에 대한 영향

ㅇ 중국시장은 코로나19 사태로 그간 구축한 글로벌 공급망에서의 중국 제조업 위상이 흔들릴 수 있다는 위기감 고조

- 2월 초 중국의 대외 부품조달 지연으로 해외공장 가동 중단, 최근 부품공급 부족과 인원복귀 지연으로 중국 내 조업회복 부진 등이 잇따름

- 최근 중국기업의 글로벌 공급망 진출 전략 조정 필요성이 제기됨.

글로벌 공급망 교란에 따른 생산가동 중단 사례

| 구분 | 사례 |

| 해외 가동중단 | 한국 현대차, 일본 닛산차, 닌텐도 게임기 등 중국 측의 부품공급 지연으로 공장 가동 중단 |

| 중국 내 가동중단 (조업회복에 차질) | - 산둥 궈쉬엔(國軒)배터리, 원자재 공급 부족으로 조업회복률 50%(2월 29일 기준) - 저장 쟈싱 다마(大麻)진 섬유공장 중 95%가 원료 부족으로 가동 중단(2월 24일 기준) - 항저우 가구공급상 Sunzoom Household, 일부 생산을 동남아의 (기존)공장으로 이전 |

ㅇ 전문가들은 3월 말까지 중대형 기업의 조업회복이 기본적으로 이뤄질 것으로 예상되므로 일시적 사태로 인한 제조업기지 대규모 이전은 이뤄지지 않을 것으로 진단

- 한편, 가구/인테리어, 섬유의류 등 노동집약형 산업은 민영 중소기업이 많아 이번 사태 이후 자금난 등 경영위기에 직면하게 될 것으로 예상됨

- 코로나19를 계기로 노동집약형 산업의 동남아 이전은 가속화될 것으로 전망

주요 제품별 중국의 생산량이 세계에서 차지하는 비중(2018년 기준)

| 연번 | 산업 | 시장점유율 | 수출비중(수출량/총생산량) |

| 1 | 가구/인테리어용품 | 35% | 33% |

| 2 | 하이테크 부품 | 46% | 27% |

| 3 | 섬유/의류 | 54% | 23% |

| 4 | 기계설비 | 38% | 14% |

| 5 | 고무/플라스틱 | 38% | 8% |

| 6 | 의약품/의료용품 | 29% | 8% |

| 7 | 화공제품 | 42% | 7% |

ㅇ 최근 해외 코로나19 확산세가 중국의 글로벌 공급망 진출을 교란하는 불안정 요소로 작용

- 특히 반도체, 화공, 운송설비 등의 대한국, 대일본 수입의존도가 높아 해외의 코로나19 확산세가 계속 악화될 경우 중국내 산업체인이 흔들릴 수 있다는 의견도 제기됨.

중국의 對 韓·日 수입의존도

| 대한 수입 | 대일 수입 | |

| 화공제품 | 44% | 27% |

| 고무/플라스틱 | 27% | 25.6% |

| 운송설비 | 3% | 20.1% |

□ 전망 및 시사점

ㅇ 코로나19의 단기충격이 가시화되고 있어 중국 경제정책 동향에 대해 우리 기업들이 지속적으로 예의주시할 필요가 있음.

- 현지 전문가들은 “중국경제의 성장동력이 타격을 받아 장기침체를 겪을 가능성은 낮으나, 경제체질 개선을 위한 추가적인 시장개방 조치, 더 강력한 경기부양책을 내놓을 가능성이 높다”라고 전망 (KOTRA 베이징무역관 증권가 연구원 인터뷰)

- “단기적 피해를 최소화하기 위한 중국 정부의 대외 개방조치나 인프라 투자 등 경기부양책은 외자기업들에게 새로운 기회가 될 수 있다”고 조언

ㅇ 장기적인 관점에서 우리 기업은 중국의 ‘홍색공급망(red supply chain)’* 구축을 유의해야 함.

* 중국 정부가 수입 중간재 대신 자국 제품을 사용해 완제품을 생산하는 자주적 산업체인 구축 전략

- 2018년부터 미·중 무역분쟁 본격화 후 중국의 입장에서 독자기술 개발이 더욱 절실해짐.

자료원: 중신(中信)증권연구부, 궈타이쥔안(國泰君安)증권, 차이징(財經)잡지 등 KOTRA 베이징 무역관 종합

{kind=link}

{kind=link}

{kind=link}

{kind=link}