;)

;)

- (2020년) 신 인프라 투자로 미래산업 큰 그림 모색, 소비패턴 큰 변화 -

2008년 글로벌 금융위기와 2020년 코로나19 사태가 중국 경제에 미친 영향 비교

| 2008년 글로벌 금융위기 | 구분 | 2020년 코로나19 사태 |

| 외부 요인 | 원인 | 내부 요인 |

| 미국발 금융위기 ↓ 중국의 실물경제에 영향 | 전개 | 코로나19→중국경제 충격 ↓ 팬데믹으로 세계경제에 영향 (중국경제로 위기의 전개 가능성 有) |

| 2000년대 중반 10%대 초고속 성장 세계의 공장(Made in China) | 경제력 | 6%대 성장 및 성장률 지속 하락세 글로벌 밸류체인(GVC)에서의 위상↑ (Made for/with China) |

| 인프라투자를 중심으로 한 4조 위안 규모의 강력한 재정정책 실시 | 대응 | 新인프라 투자를 중심으로 한 재정정책 5G 등 4차산업 위주의 미래산업 육성 |

| 신소비 주체(신흥부호, 노년층 등) 및 신소비지역(서부내륙 등) 부각, 인터넷 소비 증가 | 소비의 변화 | 홈코노미, 재택경제 부상 비접촉 서비스 수요 급증 |

□ 2008년 금융위기 진행 경과

- ‘황금의 5년’이라고 불렸던 2003~2007년도는 세계 경제 성장률이 연속 4~5%대를 웃돌았으며 미국 등 선진국의 수요로 세계의 공장 중국은 노동집약적, 저부가가치 상품을 생산함.

- 미국 서브프라임 모기지 사태 이후 자산 버블이 터지자 구매력을 잃은 미국 등 선진국은 중국으로부터 수입을 줄여나가기 시작

- 중국은 수출 실적 하락으로 인해 중소기업이 다수 파산하였고, 특히 노동 집약적 산업 및 저부가가치 산업의 충격이 심했으며 주기성 민감 산업의 성장이 저하됨

- 2008년도 1~3분기 동안 전통적인 대종상품(大宗商品, 대량상품)의 수출증가율이 하락했으며, 그 중 의류·잡화는 전년동기대비 21.2%p 하락, 가죽류는 1.7%p, 가구 3.5%p, 플라스틱제품 8.4%p 하락

- 원자재(건자재, 철강, 비철금속, 화공 등) 및 에너지(석탄, 석유, 천연가스, 전기)관련 업종 등 경제 주기변화에 가장 민감한 산업사슬의 최전방에 있는 산업들이 경기사이클 하락의 영향을 받음

- 2008 글로벌 금융위기 당시 중국의 소비자신뢰지수가 빠르게 하락했으며 소비에 가장 큰 영향을 미치는 내구성 소비품(가전, 자동차) 및 부동산 업종의 피해가 컸음

- 2008년 8월 중국 자동차 제조업 이윤총액누적액은 전년동기대비 36% 이상 하락했으며 그해 9월 상품주택 판매액은 전년동기대비 50% 하락함.

□ 당시 대응 및 평가

o 중국은 세계 최대 외환보유고(1조9천억 달러 ), 재정흑자 및 낮은 정부부채, 금리 인하 여력 등 다양한 경기부양 수단을 보유했음

투자확대, 감세, 소비촉진, 민생개선 등을 포함해 총 10개 항목에 2년간(2009~2010년) 4조 위안 투입

* 인프라 사업 1조8000억 위안(45%), 쓰촨성 지진피해복구 1조 위안(25%), 농촌시설 확충 3,700억 위안(9.3%), 생태환경 개선 3500억 위안(8.8%) 등

o 경기부양책의 주요 특징

- (대형 SOC 집중 투자) 철도, 도로, 공항 건설 등에 자금 집중 투자해 경기 활성화 유도

- (세금 감면) 부가세 개선(생산형 부가세를 소비형 부가세로 변경, 고정자산 매입 감면), 증권거래 인지세 인하, 자동차 구매세 인하 등 약 3500억 위안 규모의 감세 정책 시행

- (소비진작) 곡물 수매가 인상, 농업보조금 확대, 가전하향정책(家电下乡政策, 가전제품 구매 시 보조금 지원제도) 실시 등 농촌 수입 확대 및 소비 촉진, 저소득층용 임대주택 공급 확대, 부동산 대출 완화, 의료서비스 개선 등 민생안정화 도모, 자동차 구매부가세 감면 등

- (수출둔화방지 지원) 수출 환급률 인상, 수출세 감면, 가공무역 규제 완화 등 수출기업 지원을 통한 수출 활성화

- (금융지원) 강한 정부 통제력으로 적극적인 금리인하 실시. 기준금리(대출, 1년 만기 ) 5회에 걸쳐 2.16%p(7.47%→5.31%) 인하, 지급준비율 인하

o (평가) 정부 주도의 대규모 투자로 빠른 회복

- 정부 주도의 대규모 투자로 2009년 1/4분기 6.4%의 저점을 찍고 2/4분기 8.2%, 3/4분기 10.6%, 4/4분기 11.9%를 기록하며 세계 경제 회복을 주도함

- 소매 판매, 투자, PMI, 수출입 등 주요 경제지표 역시 빠른 회복을 보이는 한편, 고정자산투자, 공업부가가치 증가율은 이전 수준을 상회하는 것을 넘어서 과열 양상을 보이기 시작

- 한편, 위기 대응을 위주로 추진되었던 거시경제 정책의 후유증도 동시에 발생. 자산가격 거품, 금융기관 부실화 위험, 주요 산업의 공급 과잉 등의 문제가 거론되기 시작

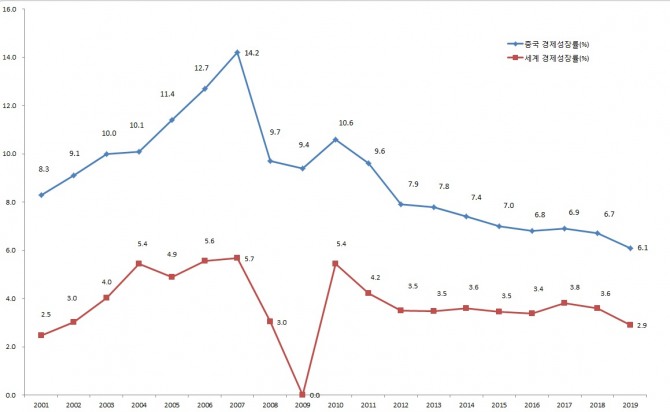

2008년 글로벌 금융위기 전후 중국과 세계의 경제성장률 비교

자료: WIND

□ 금융위기 이후 산업 및 소비패턴 변화

o 2008년 글로벌 금융위기로 노동집약적 저부가가치 산업에 집중된 중국산업의 현실을 보게 된 중국 정부는 이를 계기로 중국 제조업 분야 구조조정 및 업그레이드, 소비확대 조치가 필요하다는 것을 인식

- 2008년 11월 원자바오 총리는 인수합병을 통한 산업 구조조정을 강조했는데, 2008년 12월 13일 발표된 국무원판공실의 '금융정책 30조항'에서는 상업은행의 기업 인수합병 대출 관련 조항이 삽입되는 등 적극적인 금융정책을 통해 경제위기를 돌파코자 함

- 소비 확대가 중시되면서 신소비주체로서 신흥부호, 신흥중산층, 노년층이 부각되고 신소비지역으로 중서부 내륙권역이 주목받기 시작

o 자동차 시장 훈풍

- 정부가 경기부양조치로 내놓은 자동차 영업세 및 환급세, 부가세 등 각종 세금감면조치로 자동차시장 활성화

- 자동차 산업이 규모의 경제를 달성할 수 있도록 대형 자동차 생산기업의 구조조정 및 인수합병이 장려됨. 신에너지 자동차기술 개발전략 및 자동차 생산기업의 자체기술 확보를 통해 브랜드 경쟁력 제고의 기회 마련

- 2009년 중국의 자동차 생산량은 전년대비 약 48% 증가해 일본을 제치고 세계 1위 자동차 생산대국으로 자리매김

o 인터넷쇼핑 비중 증가

- 글로벌 금융위기를 겪은 후 중국 소비자들은 경기 및 소득의 불확실성에 대해 인지하게 되었고 이것은 소비심리 및 소비의 방식에도 변화를 끼침

- 오프라인과 달리 상품 가격을 손쉽게 비교할 수 있는 온라인 쇼핑이 전보다 더 인기를 끌기 시작함. 소비자들은 소비에 더 합리적인 태도를 보이고 가격에도 민감하게 반응

□ 2020년 코로나19의 경제적 영향 경과

- 춘절 연휴기간(1월 24~30일) 코로나19가 급속히 확산되면서 2월 3일까지 연휴 연장. 춘절이 끝난 후 상당수 기업들이 ‘재가동’을 선언했지만 노동자들의 복귀가 늦어지고 방역용품도 충분하게 갖추지 못해 지방정부의 조업 재개 승인을 받지 못하는 등 조업 재개는 그보다 더 늦게 이뤄짐.

o 1~2월 사상 최악의 충격적인 경제 실적

- 코로나19 사태의 여파로 지난 1~2월 중국 주요 경제지표 사상 최저치 기록

2020년 1~2월 중국 주요 경제지표 증감률

| 연번 | 경제지표 | 증감률 |

| 1 | 소비 | 20.5%↓ |

| 2 | 투자 | 24.5%↓ |

| 3 | 민간투자 | 26.4%↓ |

| 4 | 인프라 투자 | 26.9%↓ |

| 5 | 제조업 투자 | 31.5%↓ |

| 6 | 부동산 투자 | 16.3%↓ |

| 7 | 산업증가치 | 13.5%↓ |

| 8 | 공업이익 | 38.3%↓ |

| 9 | 수출 | 17.2%↓ |

| 10 | 수입 | 4%↓ |

| 11 | CPI | 5.3%↑ |

| 12 | PPI | 0.2%↓ |

| 13 | 제조업 PMI | 50.0(1월)→35.7(2월) |

| 14 | 서비스업 PMI | 54.1(1월)→29.6(2월) |

□ 2020년 대응

o 경기부양정책이 패키지로 발표되진 않은 상황이며 코로나 사태 후 재정, 금리, 소비 등 전 분야를 망라한 정책이 수시로 발표

- (재정지원) 기업 대상 세금 감면 및 세무 우대, 공공일자리 창출 및 실업보조금 지급, 임대료 감면조치, 전기료·가스비 인하 등

- (지준율·금리인하) 중소기업·개인사업자 대출 지준율 0.5~1.0%p 인하, 1년 만기 중기유동성지원창구(MLF) 대출금리 0.1%p 인하(3.25%→3.15%), 1년 만기 대출우대금리(LPR) 0.1%p 인하(4.15%→4.05%)

- (인프라 투자 및 산업지원) 신 인프라* 2조 위안 규모 투자 관측(향후 지속 확대 예상) 및 ‘20년도 성·시·자치구별 중점 프로젝트 총 6287억 위안 규모 추진 예상

* 5G기지국 및 관련 설비, 특고압 설비·스마트그리드, 도시 간 고속철도·도시궤도교통, 신에너지자동차 충전기반, 빅데이터센터, 인공지능, 산업용 인터넷 등 4차산업 관련 분야

- (소비지원) 자동차, 가구, 가전 소비 진작책을 검토 중인 것으로 보이며 일부 지방도시에서 소비 바우처 지급

- (기타) 수출입 통관, 물류 관련 비용 감면

o 4월 말로 예상되는 양회 개최 시 중국 정부의 구체적인 경기부양정책 발표 예상

□ 코로나19 위기 이후 산업 및 소비패턴 변화

o 비(非)접촉 서비스에 대한 수요 급증

- 감염 우려에 따른 배송원 및 판매원과의 접촉 최소화하고자 하는 소비 수요를 고려해 온라인 플랫폼들은 무접촉 배달서비스를 속속 출시

- 중국 원격의료 상담 수요도 급증, 5G 기술과 함께 급성장할 것으로 전망

o 홈코노미, 재택경제 등 새로운 소비영역 드러나

- 봉쇄 및 외출 자제 등으로 집에서 보내야 하는 시간이 길어지자 집에서 업무, 공부, 오락하는데 필요한 아이템(노트북, 프린터, 조리기구)이나 온라인 교육, 동영상 스트리밍 및 심리상담 등 새로운 서비스에 대한 수요 폭증

o 건강 관련 제품, 제약바이오 산업 부상

- 코로나19로 면역력, 건강에 대한 인식이 강화되면서 공기청정기, 살균세척기, 정수기 등에 대한 관심 급증

- 질병 치료, 백신 개발과 연관된 제약바이오 분야의 기술개발에 대한 관심이 높아졌으며 의료인력 육성 등 중국정부의 적극적인 지원을 바탕으로 지속적인 성장 전망

□ 시사점

o 얼마나 빠르게 회복하느냐 만큼이나 어떻게 불확실한 환경에 대응하는가도 중요

- 중국의 신속한 조업 회복 노력으로 빠르게 정상화를 찾아 회복 중

· 3월 제조업 PMI 52%, 서비스업 PMI 52.3%로 2월 대비 각각 16.3%p, 24.1%p 상승

- 일부 서비스업은 조업 재개가 지연되면서 소비 회복이 느릴 것이라는 관측도 존재

- 한편, 북미, 유럽지역의 전염 확산속도가 빠르고, 이로 인한 글로벌 경제 위축 및 역글로벌화가 변수로 작용할 전망

- 기업은 VUCA* 환경에 대응가능하도록 경영 전략 수시 조정하는 등 유연성 갖출 필요

· 변동성(volatility), 불확실성(uncertainty), 복잡성(complexity), 모호성(ambiguity)

o 최근 새롭게 부상하는 소비 트렌드에 맞는 제품 및 서비스 개발 필요

- 홈코노미, 재택경제 등 중국 소비자들이 어떻게 일하고 쉬고 생활하는지를 더욱 면밀히 관찰해 제품과 서비스에 반영해야 하는 시기

- 특히, 쇼핑, 교육, 업무 등 생활 곳곳에서 온라인화가 가속화되고 있어 이에 능동적인 대응 필요

o 신 인프라 투자로 급성장이 예상되는 분야에 대한 한중 협력 방안의 모색이 필요함.

- 2008년도와는 달리 급한 불을 끄기 위한 단기적 처방이 아닌 미래 성장력을 확보하기 위한 장기 계획으로 향후 중국 경제 선순환에 긍정적 영향을 미칠 전망이며 이 분야의 한중간 중장기적인 협력 필요

o 산업 및 기업의 구조조정 가속화, 자체기술 확보 계기가 될 듯

- 경쟁력을 잃은 기업이 도태되는 등 중국 기업 및 산업의 구조조정이 진행될 전망

- 역글로벌화 등으로 자본 및 원자재 공급에 미치는 영향을 최소화하기 위해 중국이 자체 기술력 확보 및 기계·신소재·자동차 밸류체인 역량을 강화하는 계기가 될 것으로 전망

자료: 핑안증권, 중신증권, WIND, 현지 언론 및 KOTRA 베이징 무역관 자료 종합

{kind=link}