;)

;)

이미지 확대보기

이미지 확대보기22일 한국거래소에 따르면 셀트리온헬스케어 주가는 이날 오전 9시 33분 현재 전거래일 대비 0.33% 하락한 9만1700원에 거래되고 있다.

나흘만에 하락세다.

셀트리온헬스케어 주가는 지난 3월 폭락장에서 장중 5만5800원까지 급락한 뒤 본격상승했다. 지난달 10만 원을 넘은 뒤 차익매물이 나오며 8만5000원선으로 밀렸다. 18일 장중 10만300원으로 다시 고점을 돌파했으나 9만 원대에서 숨고르기를 하고 있다.

증권가는 셀트리온헬스케어의 주가전망을 밝게 보고 있다. 무엇보다 실적개선이 본격화되고 있기 때문이다.

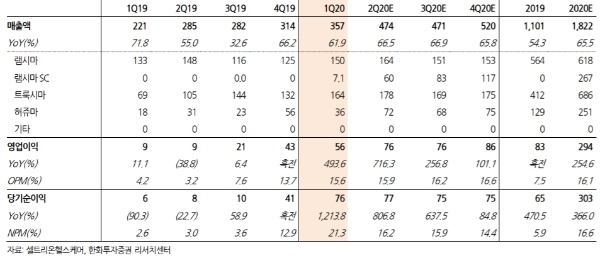

셀트리온헬스케어는 1분기 매출액 3569억원(+61.9% 이하 전년 대비), 영업이익 558억 원(+493.6%)으로 시장기대치를 웃돌았다.

이달미 SK증권 연구원은 “실적 성장의 원인은 수익성이 높은 미국관련 의약품의 비중이 확대됐기 때문”이라며 “유방암위암치료용 바이오시밀러(바이오의약품 복제약)인 허쥬마 등 미국관련 고수익 제품 비중 상승으로 영업이익이 큰 폭의 늘었다”고 평가했다.

증권가는 앞으로 실적개선이 본격화될 수 있다는 점에 주목하고 있다.

키움증권은 2분기 매출액 4400억 원 (+55%), 영업이익 703억 원(+660%)으로 전망하고 있다.

허혜민 키움증권 연구원은 “2분기 자기면역질환 치료용 피하주사제형 바이오시밀러인 램시마SC 매출 증가와 미국 허쥬마 등 물량증가 등에 고성장이 예상된다”며 “하반기로 갈수록 매출액 성장과 수익성 개선이 동시에 이뤄질 것”이라고 내다봤다.

신재훈 한화투자증권 연구원은 "허쥬마 등의 꾸준한 성장이 계속됐으며, 시장확대가능성이 큰 북미지역의 매출비중이 높아지고 있다”며 “앞으로 실적의 고성장 기조가 이어질 수 있다”며, 셀트리온헬스케어를 업종내 최선호주로 꼽았다.

목표가의 경우 한화투자증권 14만 원, 키움증권 13만 원, SK증권 11만 원을 제시했다.

최성해 글로벌이코노믹 기자 bada@g-enews.com

{kind=link}