;)

;)

이미지 확대보기

이미지 확대보기28일 시중은행에 따르면 주택담보대출 금리가 상승세를 보이고 있다

지난해 5월 한국은행이 기준금리를 0.5%로 인하한 이후 현재까지 9개월째 기준금리를 동결하고 있다. 그러나 은행의 주택담보대출 금리는 이와 달리 상승한 것으로 나타났다.

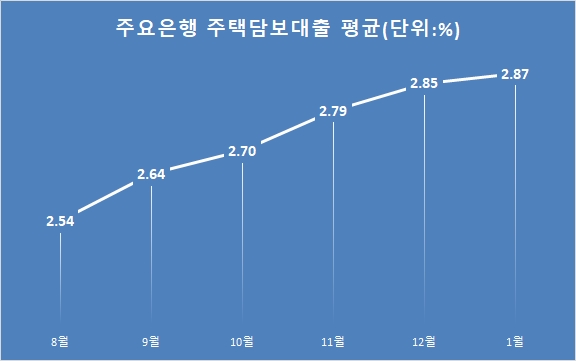

지난 6개월간 신한, KB국민, 하나, 우리은행 등 주요 4개 은행의 주택담보대출 평균을 보면 지난해 8월 연 2.54%에서 9월 2,64%, 10월 2.70%, 11월 2.79%, 12월 2.85%, 올해 1월 2.87%로 지속 상승했다.

기준금리는 같은 기간 동결됐지만 주택담대출금리가 오른 것은 주택담보대출이 기준으로 삼는 금리가 한국은행의 기준금리가 아니기 때문이다. 또 시중은행들이 대출 속도 조절을 위한 우대금리 축소 등 요인도 작용하고 있다.

한국은행 기준금리는 한국은행 금융통화위원회에서 결정하는 정책금리를 말한다. 한국은행과 금융기관 간에 환매조건부채권매매(RP)와 대기성 여수신 등의 자금거래를 할 때 기준으로 적용된다. 2008년 3월부터 한국은행은 정책금리의 실체를 종전의 ‘익일물 콜금리 목표’에서 ‘기준금리(base rate)’로 변경했다. 콜금리는 대표적인 시장금리 중 하나로 초단기 금융시장의 자금상황을 반영하는 금리이다. 그러나 1999년 콜금리목표제를 도입한 이후 콜금리가 자금수급사정에 관계없이 목표수준에서 고정되면서 콜금리의 시장신호 전달과 자금배분 기능이 약화됐다. 또한 단기자금거래가 콜시장에 과도하게 집중돼 금융기관 간 RP 등 기일물 단기자금시장의 발달이 저해되는 부작용이 발생했다. 한국은행이 정책금리의 실체를 ‘기준금리’로 변경한 것은 이러한 문제를 해소하는 한편 통화정책 파급경로의 원활한 작동을 도모한 것이다.

반면 시주은행들이 대출금리의 기준으로 삼는 것은 금융채와 코픽스다. 금융채는 은행, 금융투자회사, 리스회사, 신용카드회사 등 금융기관이 장기적으로 안정적인 자금을 조달하기 위해 발행하는 채권을 말한다. 은행채는 은행법에 근거해 은행이 자기자본의 5배 이내에서 발행할 수 있다.

코픽스(COFIX)는 은행들의 자금조달 관련 정보를 기초로 산출되는 자금조달비용지수로, ‘신규취급액기준 COFIX’, ‘잔액기준 COFIX’, ‘신 잔액기준 COFIX’, ‘단기 COFIX’로 구분 공시된다.

신규취급액기준 COFIX, 잔액기준 COFIX, 단기 COFIX는 정보제공은행이 실제로 취급한 수신상품의 금액과 금리를 가중평균하여 산출한다. 산출 대상 수신상품은 정기예금, 정기적금, 상호부금, 주택부금, 양도성예금증서, 환매조건부채권매도, 표지어음매출, 금융채(후순위채 및 전환사채 제외) 등 8개다.

신 잔액기준 COFIX는 은행이 대출 재원으로 활용 가능한 자금의 잔액과 금리를 가중평균하여 산출하며 기존 COFIX에 포함되는 8개 상품에 기타 예수금과 차입금을 포함해 산정한다.

또 시중은행들은 코로나19 확산이후 대출이 급증하면서 속도 조절을 위해 대출 우대금리와 한도 축소 등 정책을 시행하고 있다.

백상일 글로벌이코노믹 기자 bsi@g-enews.com

{kind=link}