;)

;)

강승모 회계사, Morris Cohen Glen & Co

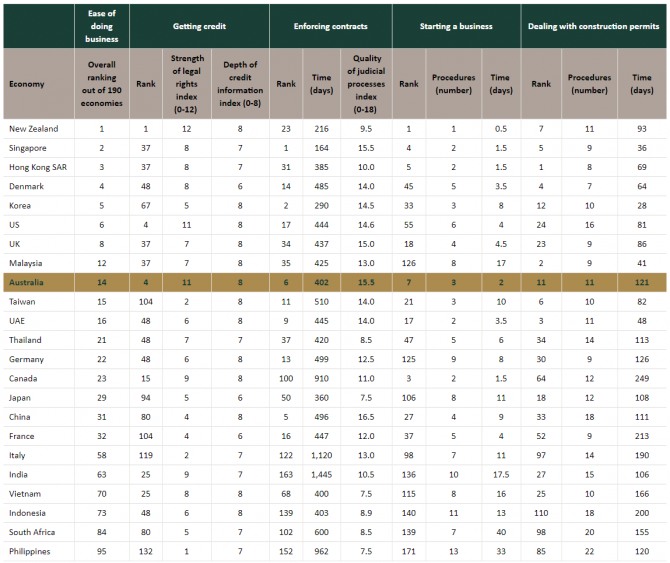

2020년 회계연도 기준, 한국은 전체 호주 교역의 4.5%를 차지하며 대호주 4위 교역국 자리를 유지하고 있다. 올해 한-호 수교 60주년을 맞아 양국의 관계는 더욱 견고해지고 있으며 World Bank에서 발표한 기업환경평가(Doing Business Ranking) 순위에서 볼 수 있듯이 호주는 사업 진출이 용이한 국가 중 14위에 올랐다.

기업환경평가 국가 순위

자료: World Bank, Austrade

한국과 호주의 교역이 증가하고 있는 만큼 한국 기업에서 진출하는 방법을 결정할 때나 사업을 시작하기에 앞서 고려해야 할 사항을 알아보고자 한다.

호주에는 개인 사업자, 파트너십, 신탁, 회사 등 4가지 사업자 유형(business structure)이 있다. 각 사업 구조에 따라 세제 및 신고 규칙이 다르고 납부해야 할 세액 및 부채 발생 시에 생기는 결과에 영향을 미친다.

1. 개인 사업자 - a sole trader

개인 사업자란 말 그대로 한 개인이 본인의 수익 창출을 위해서 사업을 영위하는 형태를 말하며, 사업상의 모든 자산이나 이익은 본인이 가질 수 있지만 상대적으로 모든 부채나 책임에 대해서는 사업주로서 무한 책임을 져야 한다는 부담이 있다.

2. 파트너십 - partnership

파트너십은 둘 이상의 개인들이 유효한 계약을 통하여 이익 창출을 목적으로 공동으로 사업을 영위하는 것이며, 개인 사업자와 유사한 점이 많다.

3. 신탁 - a trust

신탁이란 기금 출연자(Founder)가 수혜자(Beneficiary)를 위하여 신탁 운영자 또는 수탁자(Trustee)에게 신탁재산(Trust Property)을 맡겨서 운영하도록 하는 것을 말한다.

4. 회사 - corporation

호주에서 가장 많이 사용되는 사업 구조이다. 회사는 정보공개 여부에 따라 비공개 회사(Private)와 공개 회사(Public)로 나뉘어 진다. 호주 대부분의 회사가 Pty Ltd, 즉 Proprietary Limited라는 비공개 유한책임회사의 형태로 등록이 되어있다. 비공개회사는 호주 현지 또는 외국 주주가 소유할 수 있는 별도의 법인이며 주주들은 제한된 범위 내에서만 법적 책임을 진다.

만약 외국회사(Foreign Business)가 호주에서의 영업실적과 본국에서의 영업실적을 연결해 재무제표를 하나로 작성하고 아울러 별도 업체를 관리하는 행정 부담의 일부를 줄이려는 목적이 있다면, 호주 지사(Australian branch)를 세우는 것이 자회사를 설립하는 것보다 더 선호될 수 있다. 지사를 설립하려는 경우 그 호주 지사는 호주 회사법에 따라 외국 회사로 등록해야 한다. 외국 회사를 등록한다고 해서 별도 법인이 설립되는 것은 아니며, 호주에 존재하는 외국 업체의 공공 기록을 만들고 등록하는 절차이다. 유의해야 할 점은 호주 국세청에 매년 회계 보고를 해야하며 외국 회사를 대리하는 현지 대리인이 있어야한다.

호주 진출 전 투자자로서 선택할 사업자 형태

투자자는 일반적으로 외국 회사 등록, 새 회사 설립, 기존 회사 인수 중에서 선택해야 한다. 새로운 사업을 설립하는 경우 각각 고유한 규제 및 세금 고려 사항이있는 다양한 사업 구조를 사용할 수 있다.

1. 외국 회사(호주 지사)로 등록 – Branch

외국 법인은 외국 기업으로서 호주에서 사업을 수행하고자 할 수 있다. 호주 증권 투자위원회(ASIC)는 외국 기업과 외국 기업이 호주에서 보유하는 권리를 정의하는 기준을 설명한다. 호주 기업과 마찬가지로 외국 기업도 ASIC에 등록해야 한다. ASIC는 외국 기업의 지속적인 규제를 담당한다. 등록 및 규제에 대한 정보는 ASIC의 외국 기업 가이드를 참고하시기 바란다.

참고자료: https://asic.gov.au/for-business/registering-a-company/steps-to-register-a-company/foreign-companies/

2. 호주에 새로운 회사 설립 - Subsidiary

호주 시장 진출에 관심이 있는 해외 투자자는 새로운 호주 자회사를 설립 할 수 있다. 해당 기업은 별개의 법인 사업체로 운영되며 호주에 있는 모든 회사는 ASIC에 등록돼 있어야

한다.

3. 회사 인수 – Mergers and Acquisitions(M&A)

신규 또는 자회사 설립에 대한 대안은 기존 호주 회사를 인수하는 것이다. 호주 기업은 ASIC의 기업 인수와 관련된 규제 및 지침 문서의 등록을 확인하고 따라야 한다. 호주 기업을 인수하기 위해 외국 투자자는 공식 제안서를 제출해야 할 수 있다. 이는 호주 외국인 투자검토위원회(FIRB)에서 제안을 검토하고 승인 적합성 여부에 대해 호주 정부에 조언을 하게 된다.

사업 구조 선택 후 기본적으로 취득해야 할 사항은 다음과 같다.

· 호주 사업자 번호- Australian Business Number(ABN)

· 납세자 번호 – Tax File Number(TFN)

소득 액수와 직원고용 여부에 따라, 호주국세청(Australian Taxation Office)에 다음 항목을 등록해야 할 수도 있다.

· 부가가치세 - Goods and Services Tax(GST)

· 원천징수 – Pay as you go (PAYG)

· 부가급부세 – Fringe Benefits Tax(FBT)

· 대체 회계기간 – Substituted Accounting Period: 호주 회계연도를 한국이랑 동일하게 맞춰 줌.

소득 액수와 직원고용 여부에 따라, 주정부(State Revenue Office)에 다음 항목을 등록해야 할 수도 있다.

· 급여세금 - Payroll tax: 급여세 기준액은 각 주(state)마다 다름.

· 토지세 – Land tax: 토지세 기준액은 각 주마다 다르고 토지 소유를 하지 않을 시 발생하지 않음.

호주 국세청에 등록을 마친 후 호주에서 준수해야 하는 세무 제도는 다음과 같다.

1) 사업 활동 보고서(Business Activity Statement) – 사업 규모에 따라서 월별, 분기별로 적용되며 사업 활동 보고서 포함 내역은 다음과 같음.

· 부가 가치세– GST

· 원천징수 (PAYG) 분할납입

· PAYG 원천징수세

· 기타 세금 – 부가급부세(Fringe Benefit) 분할 납부 및 기타 세금 적용 시에만 해당

2) 회사 세금 환급(Company Tax Return) – 매년 소득세를 신고해야 함.

· 국제거래(International Dealings Schedule): 호주 법인과 한국 기업 사이에 거래가 A$ 200만이 넘을 시 매년 소득세 신고 시 제출해야 함.

· 과소자본세제(Thin capitalization): 부채대 자본자금에 따라 과소자본세제가 적용될 수도 있음. 만약 적용이 되면 매년 소득세 신고 시 제출해야 함.

3) 국가별 보고서(Country by Country Report): 한국 기업에서 회계연도 기준 총 매출이 A$ 10억이 넘으면 매년 호주 보고서(Local files)를 제출해야 함.

4) 이전가격문서(Transfer Pricing Document): 이전가격과세 제도는 국외특수관계자와 국제 거래 시 독립기업 간에 거래되는 가격(정상가격)보다 높은 대가를 지불하거나 낮은 대가를 받아 과세 소득을 국외로 이전시키는 경우 조작된 가격(이전가격) 대신 정상가격으로 과세함으로써 자국의 과세권을 보호하고 국제적인 조세회피를 방지하는 규정. 호주는 이전가격문서를 통해 호주에서 세금의 과소 납부를 방지하기 위해 노력하고 있음.

5) 부가급부세 (Fringe Benefits Tax): 부가급부세가 적용될 시 매년 신고를 해야 함.

주정부(State Revenue Office) 등록을 마친 후 준수해야 하는 세무 제도로는, 먼저 급여세금(Payroll tax) 기준액 초과 시 급여에 따라 월별, 분기별, 연별 신고를 해야 한다. 각 주마다 급여 기준액 및 급여세율이 다르다. 토지세는 적용되는 월별, 분기별, 연별 신고를 해야한다. 각 주마다 토지세 기준액 및 토지세율이 다르다.

온라인 판매 방식으로 수출입 시 알아야할 세무

온라인 판매를 통해 호주로 수출하는 기업에서는 2018년 7월 1일부터 시행된 Low Value Imported Goods 관련된 부가가치세 GST(Goods and services tax)에 관련된 내용을 확인해야 한다. 2018년 7월 1일 이전에는 1,000호주 달러 이하의 수입품목에 대해서는 GST와 관세(Duty)없이 수입이 되었지만 해당 규정이 현지 소매업자들에 역차별로 작용해 불리하게 작용한다는 여론이 있어 개정된 사항이다.

· 참고자료: https://www.ato.gov.au/Business/International-tax-for-business/GST-on-low-value-imported-goods/

ㅇ 온라인 판매 방식으로 호주에 수출하는 예

- 직접 수출: 자체 글로벌 웹사이트 등을 통한 Merchants 판매

- 전자상거래: eBay 등의 Electronic Distribution Platform(EDP) 등을 통한 수출

- 구매대행: 온라인을 통한 Re-deliverers

· 참고자료: https://www.ato.gov.au/Business/International-tax-for-business/GST-on-low-value-imported-goods/Information-for-re-deliverers/

해외 사업자가 한 번 배송에 A$ 1,000 이하의 소액품목들을 연간 누적 A$ 75,000 이상을 호주로 수출한다면, 관련 사업자(Merchants, EDP업체, Re-deliverers) 중 누군가는 호주 부가세인 Simplified GST등록을 반드시 해야 한다. 수출품목이 GST Free 품목이 아닌 이상, A$1,000 이하의 Low Value Imported Goods에 대해서 GST를 포함해 호주 소비자들에게 판매하고 이에 대한 GST 신고와 납부를 호주 국세청 온라인 서비스를 통해 진행한다.

간단히 이해하기 위해서는 각 품목당 A$ 1,000 이하의 호주로의 소액 수출 Low Value Imported Goods에 대해서는 Vendor Collection Model, 즉 해외에 있는 수출업자가 신고 및 납부의 의무를 가지게 되고 각 품목당 A$ 1,000을 초과하는 경우에는 수입자가 통관 시 관세와 GST및 Clearance charges 통관 비를 내고 수입하게 돼있다.

이 때 새로운 GST법규의 예외 품목은 담배류와 주류이며, 관세의 경우 담배류와 주류를 제외하면 일반적으로 A$ 1,000 미만 품목에 대해서는 부과되지 않고 있다. 또한 한국과 호주에는 FTA에 체결되어 있기에 대부분의 품목에 이미 관세가 부과되고 있지 않다.

이번 신규 법규의 대상 구매자는 Consumers, 즉 B2C의 사업 형태로 GST등록이 된 사업자가 아닌 일반 소비자임을 유념해야 한다. 사업 용도로 사용되는 제품을 호주 사업자에게 수출하는 경우에는 본 법규가 적용 안되며, 일반소비자가 예를 들어 한국 업체에서 본인이 입을 의류 등을 한국의 온라인 쇼핑몰 등에서 직구로 수입 구매하는 경우 등에 적용된다.

한국내 사업자가 호주로 온라인 등을 통한 소액제품 B2C 수출 사업을 시작하는 단계에서 호주 연매출을 예상하기 쉽지 않다. 위에서 설.명한 바와 같이 연 매출이 A$ 75,000이 넘어가면 GST 등록을 꼭 등록해야 하는데, 창업하는 사업자 입장에서 A$ 75,000 매출 기준 달성 가능성 여부 등을 아직 잘 모르기에 호주에 수출을 해야 하는데 GST 등록을 해야 하는지 그리고 꼭 등록해야한다면 어떻게 해야 하는지 몰라서 난감할 수 있다.

일단 A$ 75,000 이상이면 Simplified GST/Standard GST 등록이 필수이지만, 많은 사업자분들이 A$ 75,000 미만인 경우에 대해서 궁금해하는 분들이 많다. 호주로의 수출이 A$ 75,000 미만일 경우 GST등록은 필수가 아닌 선택사항이지만, 호주로 유입되는 모든 품목들은 호주 관세청을 통과하게 되며 GST등록이 안된 수입품목들은 호주 관세청이 직접 10% GST와 관련 수수료(Processing Fees)를 청구하도록 되어있다. 만약 수취자가 GST를 납부 안하거나 거부하면 물건은 다시 배송자 비용부담으로 돌려 보내지게 되거나, 소비자 입장에서는 울며 겨자먹기로 GST를 또내고 물건을 찾아가야 하기 때문에, 개인적으로는 모든 사업자분들께 등록을 권하고 있다.

· 참고자료: https://www.ato.gov.au/business/international-tax-for-business/in-detail/doing-business-in-australia/australian-gst-registration-for-non-residents/#SimplifiedGSTregistration

이 경우 만약 해외판매자가 GST등록이 안되어 있다면 배달 및 통관 과정이 많이 지체될 것으로 예상되며, 또한 호주 관세청이 물건을 통관 안시키고 위에서 말한대로 GST 및 수수료를 직접 징수할 수 있다고 하기 때문에 거의 모든 해외 업체의 GST 등록을 요구하고 있음을 참고해야 한다.

※ 해당 원고는 외부 전문가가 작성한 정보로, KOTRA 공식의견이 아님을 알려드립니다.

{kind=link}