;)

;)

- 변화 속에서도 기업 핵심가치 효과적으로 표현할 수 있어야 -

그야말로 미국은 스타트업 최대 호황기다. 벤처캐피털(Venture Capital), 사모펀드(Private Equity), 인수합병(M&A)을 아우르는 사적자본시장(Private Capital Market) 전문 리서치 기관인 피치북(Pitchbook)에 따르면, 2021년 상반기 미국 내 스타트업 투자는 약 1500억 달러 규모로 역대 최고치를 기록했다. 이는 2020년 이전의 연간 투자액을 모두 경신한 기록으로, 그 배경에는 헤지펀드, 뮤추얼펀드, 연금, 국부펀드 등 소위 ‘비전통적 투자자(Nontraditional Investors)’라 불리우는 큰손들이 존재한다.

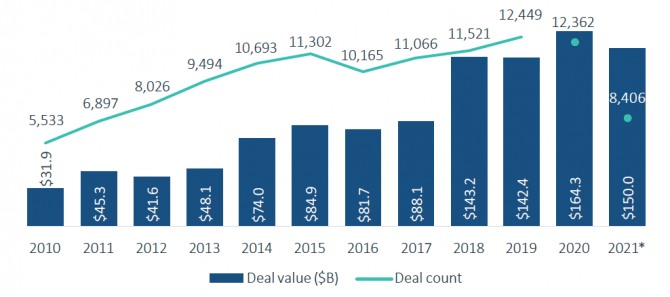

미국 연도별 VC 거래 활동(202상반기 기준)

자료: Pitchbook

비전통적 투자자의 부상

사실 ‘큰손’들의 스타트업 투자는 완전히 새로운 것은 아니다. 그렇다면 무엇이 그들로 하여금 스타트업 투자에 적극적으로 뛰어들게 만든 것일까? 이에 대해 월스트리트저널(WSJ)은 COVID-19 팬데믹으로 주가가 불안정한 공적자본시장(Public Capital Market)에서 비전통적 투자자들이 좋은 투자처를 찾기 힘들어진데다, 0%대 저금리가 상당 기간 동안 지속되면서 상대적으로 높은 투자 수익률이 기대되는 기술기반 스타트업(Tech Startups)으로 눈을 돌렸다고 분석했다. 뿐만 아니라, 지난 몇 년간 기술기반 스타트업이 짧게는 10년, 길게는 15년까지 이전보다 오랜 기간 비공개 상태로 머물러 있는 추세가 지속돼 사적자본시장에서 기업가치를 계속해서 성장시킬 수 있었던 점이 비전통적 투자자가 스타트업에 본격적으로 투자할 수 있었던 계기가 됐다고 설명했다.

비전통적 투자자들의 적극적 투자, 美 스타트업 생태계 판도를 바꾸어놓을 것

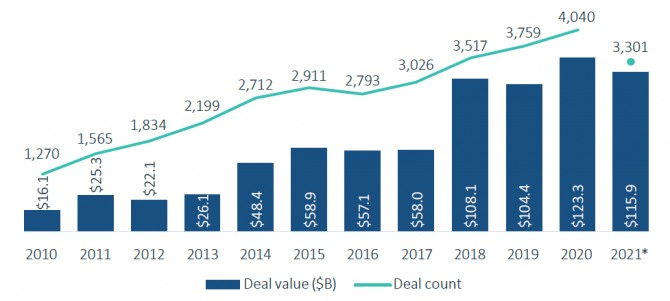

2021년 상반기 미국 내 VC 거래 활동 건수 중 비전통적 투자자들이 참여한 거래는 약 39%에 달하며, 투자 금액을 기준으로 봤을 때는 전체 거래 금액 중 무려 77%에 해당한다. 비전통적 투자자들은 대개 큰 규모의 자본을 운용하고 있어 벤처캐피털보다 훨씬 더 큰 규모의 투자가 가능하며, 대부분의 벤처캐피털과 달리 기업 경영이나 이사회 운영에 깊게 관여하려 하지 않는다. 또한, 이들은 벤처캐피털에서 투자를 결정하기 전에 관례적으로 해왔던 기업 실사나 경영진과의 유대 관계 형성 등 상당한 시간이 소요됐던 과정들에 대해서도 크게 의미를 두지 않고 빠르게 거래를 성사 시킨다.

미국 비전통적 투자자 참여 연도별 VC 거래 활동(2021 상반기 기준)

자료: Pitchbook

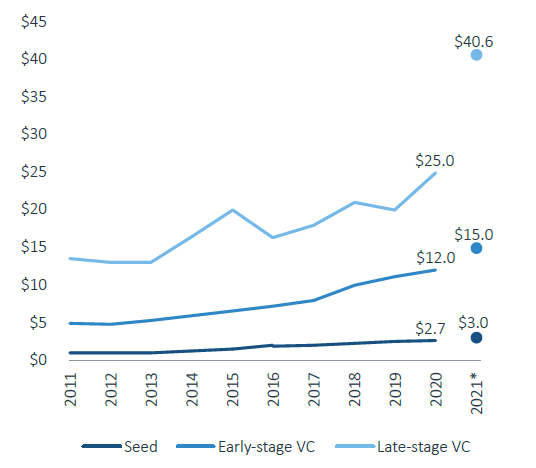

꼼꼼한 검증 과정을 거치지 않고 빠르게 투자를 추진하는 전략은 분명 어느 정도 위험 요소가 존재하지만, 비전통적 투자자들은 이미 안정기에 접어들어 수익을 창출하고 있는 후기 단계(Late-stage) 스타트업에 주로 투자함으로써 위험 부담을 감소시킨다. 피치북에서 지난 8월 발표한 자료에 따르면, 비전통적 투자자들은 투자금 회수(Exit) 바로 직전 단계 펀딩 라운드에 있는 기업에 첫 투자를 하는 경우가 대다수였으며, 최근 들어 후기 단계 스타트업에 더 많은 자본을 투자하고 있는 것으로 나타났다. 특히 2021년은 비록 상반기 데이터만 반영되어 있긴 하나, 비전통적 투자자들의 후기단계 VC 거래 규모의 중간값이 2020년 2500만 달러에서 2021년 상반기 4060만 달러로 약 62%나 큰 폭으로 상승한 것을 확인할 수 있다. 이에 비해 초기단계(Early-stage)는 2020년 1200만 달러에서 2021년 상반기 1500만 달러로 약 25%로 소폭 상승했으며, 시드 단계(Seed) 는 2020년 270만 달러에서 2021년 상반기 300만 달러로 약 11% 상승에 그쳤다. 이러한 추세가 지속된다면 비전통적 투자자의 단계 별 투자 규모의 격차는 점점 커질 것이며, 이는 곧 ‘큰손’들의 자본이 후기 단계 VC 투자에 더욱 집중될 것이라는 것을 의미한다. 1억 달러 이상의 메가 딜(Mega-Deal)이 거래 건수나 규모 면에서 점점 증가할 것으로 예상되는 이유도 같은 맥락에서다.

비전통적 투자자의 단계별 VC 거래 규모 중간값(2021 상반기 기준)

(단위: US$ 백만)

자료: Pitchbook

기업가치가 높은 후기 단계 스타트업 거래에서 전통 강자인 벤처캐피털과 비전통적 투자자와의 경쟁이 특히 치열해질 것으로 예측되는 가운데, 일부 벤처캐피털은 그동안 기업 평가를 위해 진행해 온 관습들을 과감히 탈피하는 등 변화를 꾀하고 있다. 스타트업의 입장에서는 비전통적 투자자들의 적극적인 투자를 반기는 모양새다. 벤처캐피털에서 요구하는 일련의 과정들을 거치지 않고도 더 큰 규모의 자금을 빠르게 조달할 수 있는데다, 큰손들의 스타트업에 대한 관심이 기업가치 상승을 나날이 부추기고 있기 때문이다.

시사점

일부 벤처캐피털의 경우 이러한 펀딩 트렌드와 기업가치 버블에 대해 우려를 표명하기도 한다. 스타트업 기업에 대한 제대로 된 이해 없이 빠르게 진행되는 투자 방식은 각 기업에 기대했던 만큼의 수익을 거둬들이지 못할 가능성이 커진다는 것을 의미하기 때문이다. 실리콘밸리 대표 벤처캐피털 중 하나인 Sequoia Capital의 한 전문가는 글로벌 컨설팅 기관 Mckinsey와의 인터뷰에서 “사적자본시장에서 기업가치가 갖는 의미는 한 개인이 한 기업을 평가한 것에 지나지 않는다. 반면 공적자본시장에서 거래되는 자본은 그 자체로서 공공 지표로 의미가 있으므로, 공적자본시장의 수익률이 훨씬 높다고 판단될 경우 많은 투자자들이 사적자본시장에서 빠져나가려고 할 것”이라고 언급한 바 있다. 또한 이러한 물결 속에서도 스타트업 투자에 있어 그가 중요하게 생각하는 핵심가치들은 크게 변하게 않다고 덧붙이며, 뛰어난 능력을 발휘할 수 있는 인재를 영입할 수 있는 능력과 충분히 큰 시장 규모, 그리고 제품을 돋보이게 할 수 있는 마케팅 역량을 세 가지 핵심 가치로 손꼽았다.

그렇다면 역동적으로 변화하는 미국 스타트업 생태계의 모습이 한국 스타트업 기업에 시사할 수 있는 바는 무엇일까? 샌프란시스코에 위치한 A 투자자문회사 대표 D씨는 KOTRA 실리콘밸리 무역관과의 인터뷰에서 “이러한 스타트업 투자 트렌드 속에서 한국 스타트업 기업도 얼마든지 실리콘밸리에 진출할 수 있는 가능성이 열려 있다. 다만 시드단계, 초기단계 스타트업의 경우는 지난 6개월간의 업적, 즉 고용 증가나 제품군 확장, 특허권 취득 등 회사의 성장세와 즉 자본효율(Capital Efficieny)을 보여줄 수 있는 지표를 효과적으로 커뮤니케이션할 수 있어야 현지 투자자들의 이목을 집중시킬 수 있다”고 강조했다.

자료: WSJ, Pitchbook, Crunchbase, McKinsey, Harvard Business Review, KOTRA 실리콘밸리 무역관 자료 종합

{kind=link}

{kind=link}

{kind=link}