;)

;)

한국의 4대 사회보험제도(건강보험, 국민연금, 고용보험, 산재보험)와 같이 필리핀에서 또한 3대 보험제도(Social Security System, Philhealth, Pag-Ibig)를 채택해 국민에게 발생하는 사회적 위험에 대한 보장 및 기본적인 복지에 대한 보장을 3대보험을 통해 제공하고 있고, 국민의 건강과 소득, 안정된 주거생활 영위를 위한 다양한 프로그램을 운영하고 있습니다. 한국과 마찬가지로 필리핀에서 사업을 영위하는 고용주는 원천징수의 의무가 있습니다. 직원의 급여 지급 시 급여 수준에 따라 책정된 급여소득세와 3대 보험 납부분을 회사가 공제하여 국가에 납부하여야 합니다.

기업의 3대보험 가입은 필수이며, 통상적인 임금 외에 고용한 직원에게 제공되어야 하는 가장 기본적인 복리후생으로 고용주의 선택이 아닌 의무사항입니다. 흔히 3대 고용보험이라 칭하고 있으나 한국에서 통용되고 있는 고용보험과는 그 의미가 크게 다릅니다.

한국에서 제공하고 있는 확장된 고용보험 혜택 즉, 감원 등의 사유로 직장을 잃은 실업자에게 지급되는 실업 보험금, 고용안정과 직업능력사업을 위해 제공되는 직업 훈련 등을 위한 장려금을 기업에 지원하는 혜택은 필리핀에서의 3대 보험제도에서는 그 범위가 제한적(Unemployment Benefit이 있으나 고용주의 노동청 사전신고가 반드시 필요)이거나 제도가 마련되어 있지 않습니다.

필리핀의 3대 보험은 아래와 같은 용어로 통칭되며 각각의 보험에 대한 보장은 아래와 같습니다.

ㅇ Social Security System(SSS): 근로자의 질병, 장애 출산, 퇴직, 사망, 장례 등에 대비하여 운영하는 사회보장제도로 한국의 국민연금 제도와 유사

ㅇ PHILHEALTH: 국민건강보험

ㅇ PAG-IBIG: 주택마련 자금 지원을 통해 서민주거 안정을 도모하는 국민주택기금

1. Social Security System(SSS) 사회보장제도

SSS는 사회보장위원회(Social Security Commission)에 의해 운영됩니다. 자영업자(Self-employed)를 포함한 월 1,000페소 이상 급여를 받는 모든 근로자는 의무적으로 SSS에 가입해야 합니다. 특히 필리핀 사회보장위원회의 안내에 따르면 필리핀에 거주하는 외국인도 SSS에 가입할 수 있으나 강제의무사항은 아닙니다. 납부하는 보험료에 비해 받을 수 있는 혜택이 크지 않아 가입을 하지 않는 것이 일반적이나 가입한 경우 SSS에서 제공하는 혜택은 받을 수 있습니다.

고용주는 직원 급여 지급 시 SSS에서 급여 구간별 지급표를 기준으로 보험료를 산정하여 직원납부분의 보험료는 급여에서 공제한 후 고용주 납부분과 함께 납부하여야 합니다. 일반 고용주(자영업자 제외) 기준 납부기한은 해당 월 다음달의 마지막 날(Last day of the month following the applicable month)까지입니다.

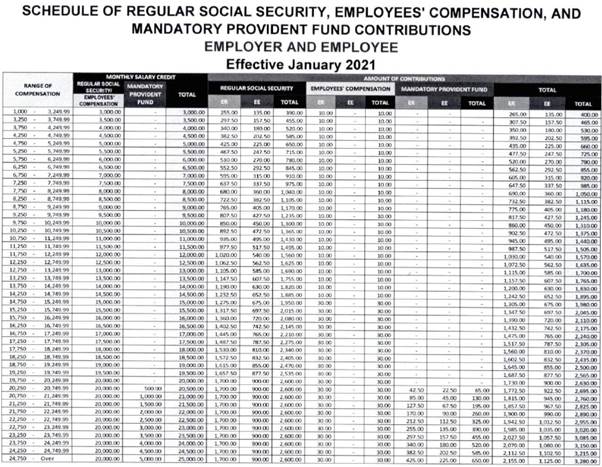

2020년 12월 7일 SSS Circular No. 2020-033을 통해 공표된 법안에 따라 기존 급여구간별로 확정된 월 보장 한도액(Monthly Salary Credit : MSC)이 지난 2021년 1월 1일부터 최저 3,000페소부터 25,000페소로 상향 조정 되었으며, 보험료 또한 상향 조정돼 2021년 현재 MSC의 13%로 납부할 보험금이 산정되고 있습니다. 산정된 보험금 중 직원이 부담해야하는 비율은 약 34.6%이며, 고용주가 부담하는 비율은 약 65.4% 입니다.

특히, 2021년 1월부터 새롭게 도입된 Workers’ Investment and Saving Program(WISP)에 따라 MSC가 월 2만 페소 이상인 경우 급여 구간별로 산정된 추가 보험료를 기존 SSS 보험료와 함께 납부를 진행하여야 합니다. Private-sector에서 종사하는 직원, 자영업자 그리고 OFW에게 자동적으로 적용되며 자발적 지원자도 적용 가능합니다.

새로운 프로그램에 따라 누적된 보험료는 은퇴, 장애 발생시 또는 사망 시 수령할 수 있는 Benefit형태로 지급되며, WISP 연금 수령 당사자가 사망했을 경우 남은 누적잔액은 법정상속인(Beneficiary)에게 일시불로 지급될 수 있습니다.

누적된 보험료는 SSS에서 정한 지급 방법에 따라 연금 또는 일시불로 지급 가능합니다. 연금은 매달 고정된 금액으로 지급되며, 최소 15년 동안 누적된 보험료가 완전히 소진될 때까지 지급됩니다.

SSS 제공 혜택과 그에 따른 자격조건 및 연금 지급 범위는 하기와 같습니다.

□ 대출(Salary Loan)

자격조건

ㅇ 대출 신청서류 제출 직전 12개월 중 6개월 이상 분담금을 납부한 경우

ㅇ 1개월 대출의 경우, 대출 신청서류 제출 직전 36개월의 분담금 납부완료가 필요하며, 2개월 대출의 경우, 대출 신청서류 제출 직전 72개월의 분담금 납부가 완료되어야 함

ㅇ 고용주는 매달 직원 급여에서 공제한 후 대출금을 이자와 함께 상환

지급범위

ㅇ 2개월 대출 한도액은 최근 12개월 평균 급여 크레딧 / 차상위 평균 급여 크레딧 / 신청서에 명시한 신청 금액 중 낮은 금액의 2배

ㅇ 대출금은 원금 잔액 감소에 따라 완납시까지 연 10%의 이자를 부과하며 24개월에 걸쳐 상환

ㅇ 연체/미상환시, 단기 연금(eg. sickness, maternity) 또는 최종 연금(eg. death, retirement, total disability)에서 공제

ㅇ 대출 갱신은 최초 대출금액의 최소 50% 상환 후 또는 대출 기간이 최소 50%가 경과된 후 가능

□ 질병(Sickness)

자격조건

ㅇ 질병 또는 부상으로 인해 일할 수 없으며 최소 4일간 입원이나 자택격리를 하여야 하는 경우

ㅇ 질병 또는 부상 직전 12개월 동안 최소 3개월의 분담금을 납부한 경우

ㅇ 해당 연도 유급 병가를 모두 소진하였고, 고용주에게 정식 통보한 경우

지급범위

ㅇ 지급되는 금액은 평균 일일급여 크레딧(Average Daily Salary Credit : ADSC)의 90%

ㅇ 1년 최대 120일까지 부여

□ 출산(Maternity)

자격조건

ㅇ 출산, 유산 또는 임신중절 직전 12개월 동안 최소 3개월의 분담금을 납부한 경우

ㅇ 고용주에게 임신사실 여부와 출산 예정일을 통보해야 하며, SSS가 정한 규정에 따라 관련 서류가 SSS에 제출된 경우

지급범위

ㅇ 자연분만과 제왕절개 구분 없이 105일 유급휴가, 직원 요청 시 추가 30일 무급휴가 가능. 미혼모/편부모 가정의 경우 15일 추가하여 최장 120일 유급휴가 가능

ㅇ 유산 또는 임신 20주 후 사산(Emergency termination of pregnancy including stillbirth)한 경우 60일 유급휴가 가능

ㅇ 지급되는 금액은 평균 일일급여 크레딧(ADSC)의 100%

ㅇ 출산 횟수 제한 없이 적용가능

ㅇ 고용주는 출산휴가 전 SSS에서 규정한 ADSC에 따른 계산으로 100% 선 지급해야 하며, SSS의 절차와 규정에 따라 추후 고용주에게 환급. 단, 직원의 실 급여(Basic+Allowance)과 SSS에서 규정한 ADSC에 따라 계산된 환급예정액 사이에 차액이 발생되는 경우 그 차액부분은 고용주가 부담

□ 장애(Disability)

자격조건

ㅇ 장애 발생 전 최소 1개월 이상 분담금을 납부한 경우

ㅇ 장애 발생 전 최소 36개월 이상 분담금을 납부한 경우 매월 장애연금 지급. 단, 납부횟수가 36개월 미만일 경우, 장애연금은 일시불로 지급

지급범위

ㅇ 10년 미만 근로서비스(Credited Years of Service : CYS) 충족 시 월 1,000페소, 최소 10년 CYS 충족 시 월 1,200페소, 최소 20년 CYS 충족 시 월 2,400페소의 연금 지급

ㅇ 장애연금 수령 자격이 충족한 자에게는 500페소의 추가 수당이 매달 장애연금과 함께 지급됨

ㅇ 전체 장애(Total disability) 등급에 따른 피부양자 연금은 10%의 월 연금수령액(단, 500페소의 추가 수당은 불 포함) 또는 250 페소 중 높은 금액으로 지급되며, 가장 어린 자녀부터 시작하여 총 5명의 미성년자만이 피부양자 연금 수령 가능

ㅇ 전체 장애(Total disability)등급의 연금수령자에게는 매년 12월 13th 연금이 지급되며, 부분 장애(Partial disability)등급의 연금수령자는 연금 수급기간이 12개월을 초과한 경우 13th 연금이 지급

□ 퇴직(Disability)

자격조건

ㅇ 최소 60세의 정년퇴직을 한 자

ㅇ 정년 퇴직 유무를 불문하고 최소 65세 이상인 자

ㅇ 최소 120개월 분담금을 납부하여야 함. 단, 연금 수령 자격을 충족(최소 120개월)하기 위해 완료될 때까지 매월 지속적으로 납부 가능

지급범위

ㅇ 자격요건 충족 시 매월 퇴직연금이 지급되며, 매년 12월 13th 연금이 지급

ㅇ 피부양자 연금은 10%의 월 연금수령액(단, 추가 수당은 불 포함) 또는 250 페소 중 높은 금액으로 지급되며, 가장 어린 자녀부터 시작하여 총 5명의 미성년자만이 피부양자 연금 수령 가능

ㅇ 퇴직자는 SSS에 의해 결정된 우대금리로 할인된 최초 18개월 연금을 일시불 형태로 수령할 수 있는 선택권이 있다. 단, 최초 퇴직연금 신청 시에만 해당 권리를 행사할 수 있으며, 수령 시 피부양자 연금은 제외

ㅇ 최소 120개월 분담금을 납부 완료하였다면 월 1,200페소, 최소 10년 또는 20년 근로서비스 (Credited Years of Service :CYS) 충족 시 월 2,400페소의 연금 지급

□ 사망(Death)

자격조건

ㅇ 사망 전 최소 36개월 이상 분담금을 납부한 경우 1차 수급자(Primary beneficiary)가 매달 연금 수령 가능. 단, 36개월 미만인 경우 1차 수급자에게 일시불 형태로 지급

ㅇ 2차/지정 수급자 및 법정상속인에게는 사망 전 납부한 분담금의 개월 수에 관계없이 일시불 형태로 지급

지급범위

ㅇ 자격요건 충족 시 매월 사망연금이 지급되며, 매년 12월 13th 연금이 지급

ㅇ 1차 수급자가 없는 경우 2차 수급자에게 일시불로 지급, 부재시에는 지정 수급자 또는 법정상속인에게 일시불로 지급

ㅇ 피부양자 연금은 10%의 월 연금수령액(단, 추가 수당은 불 포함) 또는 250 페소 중 높은 금액으로 지급되며, 가장 어린 자녀부터 시작하여 총 5명의 미성년자만이 피부양자 연금 수령 가능

ㅇ 10년 미만 근로서비스(Credited Years of Service : CYS) 충족 시 월 1,000페소, 최소 10년 CYS 충족 시 월 1,200페소, 최소 20년 CYS 충족 시 월 2,400페소의 연금 지급

□ 장례(Funeral)

자격조건

ㅇ 고용주가 직원 사망 시 SSS에 그 사실을 고지하여 장례연금을 보장받아야 함. 하지만 사망한 직원의 장례연금은 고용주가 SSS에 사망사실을 고지하지 않았더라도 의무적으로 보장받을 수 있음

지급범위

ㅇ 납입한 총 분담금 액수와 평균 월급여 크레딧(Average Monthly Salary Credit : AMSC)에 따라 최소 20,000페소부터 최대 40,000페소까지 지급

ㅇ 사망한 직원의 가족/고용주를 대신하여 장례비용을 지불한 자에게도 지급될 수 있음

□ 실업수당(Unemployment Benefit)

자격조건

ㅇ 실업이 확정된 시점 반드시 60세를 초과해서는 안됨

ㅇ 최소 36개월 이상 분담금을 납부했어야 하며, 12개월은 실업이 확정된 시점 기준 직전 18개월 안에 포함되어져야 함

ㅇ 직원의 과실로 인해 해고된 경우 실업수당 혜택 자격상실

지급범위

ㅇ 자격 요건 충족 시 평균 월급여 크레딧(Average Monthly Salary Credit : AMSC)의 50%에 해당하는 수당이 2회 지급

ㅇ 실업수당 혜택은 1회 지급되며, 실업이 확정된 시점 기준 1년이내에 신청하여야 함

□ 직원보상프로그램(Employees’ Compensation Program)

자격조건

ㅇ 질병에 대한 보상

업무상의 사유에 의한 근로자의 질병 또는 부상(업무상재해에 한함) 고용주에 의해 반드시 SSS에 고지가 되어야 함.

ㅇ 사망에 대한 보상

업무상의 사유에 의한 근로자의 사망(업무상재해에 한함) 사망 전 최소 한 달 이상 분담금을 납부했어야 함

지급범위

ㅇ 일시적 전체 장애(Temporary Total Disability : TTD)

2018년 5월 19일부터 최소 110 페소에서 최대 480페소 지급

ㅇ 영구적 부분/전체 장애(Permanent Partial/Total Disability : PPD/PTD)

최소 2,000페소 수당 지급, 2017년 1월 1일부터 추가 1,150페소 지급, 2018년 5월 19일부터 추가/보호자 연금이 1,000페소로 인상

13th 연금 지급

ㅇ 전체 장애(Total disability) 등급에 따른 피부양자 연금은 10%의 월 연금수령액(단, 추가 수당은 불 포함)이 지급되며, 가장 어린 자녀부터 시작하여 총 5명의 미성년자만이 피부양자 연금 수령 가능

ㅇ 사망 시 매월 지급 연금 : 월 연금 + 15% 차액 (최소 2,000페소 지급)

ㅇ 장례식 : 2017년 8월 2일부터 30,000페소 지급

- 2. PHILHEALTH 국민건강보험

PHILHEALTH는 보건부(DOH) 산하에 있는 국민의료보험공단(Philippine Health Insurance Corp.)에 의해 운영됩니다. 자영업자(Self-employed)를 포함한 모든 고용주와 근로자는 의무적으로 PHILHEALTH에 가입해야 합니다.

National Health Insurance Act of 1995의 Implementing rules and regulations의 내용에 따르면 필리핀에 거주하고 있거나, 근로활동을 하고 있는 외국인도 제한없이 가입하여야 한다고 명시되어 있습니다. 하지만 의료비 지원 혜택을 받을 수 있는 로컬병원이 별도로 지정되어 있고, 모든 질병이 지원을 받을 수 있는 게 아니므로 보장받을 수 있는 의료혜택이 크지 않아 외국인의 경우 가입을 하지 않고 사설병원에서 혜택 받을 수 있는 사설 보험회사를 이용하고 있는 것이 일반적입니다.

2019년 12월 7일을 시작으로 월 기본급여 기준 최저 10,000페소부터 최대 60,000페소까지 급여 구간을 정하고 급여의 3.00%를 계산하여 보험료를 산정하고 있습니다. 고용주는 직원 급여 지급 시 보험료를 산정하여 직원납부분의 보험료(월 기본급여 구간별 급여의 3.00% 중 50%)는 급여에서 공제한 후 고용주 납부분(나머지 50%)과 함께 납부하여야 합니다.

| Monthly Basic Salary | Premium Rate | Monthly Premium |

| P 10,000.00 | 3.00 % | P 300.00 |

| P 10,000.01 to P 59,999.99 | P 300.00 to P 1,800.00 | |

| P 60,000.00 | P 1,800.00 |

일반 고용주(자영업자 제외) 기준 납부기한은 PhilHealth Employer No.(PEN)의 끝자리에 따라 0~4는 해당 월 다음달의 11~15일까지, 5~9는 해당 월 다음달의 16~20일까지입니다. 의료보험 혜택을 받기 위해서는 납부사실이 증명되어야 합니다. 매월 분담금 납부와 통보의무가 이행되지 않을 시 의료보험 혜택이 박탈될 수 있으며 문제 발생시 고용주는 이에 대한 책임을 져야 합니다.

의료비 혜택을 받을 수 있는 병원이 별도로 지정되어 있으며, 납부한 보험료 금액과 질병에 따라 받을 수 있는 보험 적용 범위가 달라집니다. 병원 입원 시 최대 45일까지만 혜택을 받을 수 있으며, 45일을 초과한 경우 의료비 지원 혜택을 받을 수 없습니다. PhilHealth에서 발급한 Insurance ID. 소지자의 경우 제휴약국에서 일반 의약품 구매 시 15% 할인을 받을 수 있습니다.

3. Home Development Mutual Fund(PAG-IBIG) 주택개발 연금공단

필리핀 정부에서 근로자의 내 집 마련 주택자금 대출 등을 목적으로 운영하고 있으며, 서민 주거 안정을 도모하기 위해 정부에서 개발하는 서민용 주택을 구매를 위한 자금을 빌려주고 최장 30년간 장기간에 걸쳐 고정이율로 원리금분할 상환 조건으로 내 집 마련을 할 수 있게 장려하고 있다. 또한 급여를 질권 설정하여 급여에서 매월 일정금액을 공제하여 상환하는 조건으로 주택 구매 목적이 아니더라도 주택 보수를 위한 대출, 급하게 대출이 필요할 때 긴급자금 대출을 받을 수 있게 해주는 프로그램도 운영하고 있습니다.

2021년 7월 1일 기준 대출이자율은 하기와 같습니다.

| Rates per Re-Pricing Period – Effective January to June 2021 | |

| 1 Yr Fixing | 5.750% |

| 3 Yr Fixing | 6.250% |

| 5 Yr Fixing | 6.500% |

| 10 Yr Fixing | 7.250% |

| 15 Yr Fixing | 7.875% |

| 20 Yr Fixing | 8.500% |

| 25 Yr Fixing | 9.125% |

| 30 Yr Fixing | 9.875% |

필리핀 국민 18세 이상 65세 미만의 SSS에 가입되어 있는 경우 의무가입 대상자에 포함됩니다. 하지만 외국인의 경우 필리핀 내 토지와 주택 소지가 불가능하므로 SSS에 가입되어 있더라도 파기빅(PAG-IBIG)에는 가입할 수 없습니다.

월 기본급여 기준 최저 1,500페소부터 5,000페소 이상까지 급여 구간을 정하고 직원납부분은 1% 또는 2%, 경우에 따라 실제 기본급의 2%를 계산하여 보험료를 산정하고 있습니다. 고용주는 직원 급여 지급 시 하기 표에 맞게 보험료를 산정하여 직원납부분의 보험료는 급여에서 공제한 후 고용주 납부분과 함께 납부하여야 합니다.

| MONTHLY COMPENSATION (BASIC+COLA) | Employee’s Share(EEs) | Employer’s Share(ERs) | TOTAL |

| Up to P 1,500.00 | 1% | 2% | 3% |

| P 1,501.00 ~ P 5,000 | 2% | 2% | 4% |

| Over P 5,000.00 | 2% of MC | 2% of P 5,000.00 |

일반적으로 월 급여가 5,000페소를 초과하므로 고용주 납부분은 5,000페소의 2%인 100페소로 산정되며, 직원 납부분은 고용주 납부분과 동일하게 산정된 최소 100페소를 납부하는 것이 일반적이나, 실제 기본 급여의 2% 금액을 산정하여 직원의 추가 납부도 가능합니다. 직원에 의해 추가 납부가 이루어진 경우, 내 집 마련 주택자금 대출 신청 시 대출한도가 대폭 상승하는 혜택이 주어집니다.

납부기한은 고용주의 법인명 첫번째 알파벳에 따라 A~D는 해당 월 다음달의 10~14일까지, E~L는 해당 월 다음달의 15~19일까지, M~Q는 해당 월 다음달의 20~24일까지, R~Z, 숫자는 해당 월 다음달의 25일~마지막일까지입니다. 파기빅(PAG-IBIG)의 혜택을 받기 위해서는 납부사실이 증명되어야 합니다. 매월 분담금 납부가 지연되는 경우, 납부가 완료되기 전까지 매일 미납금액의 1%의 1/10의 벌금을 원금과 함께 즉시 납부되어야 하며, 미납으로 인해 문제 발생시 고용주는 이에 대한 책임을 져야 합니다.

특히 파기빅(PAG-IBIG)에서는 Modified Pag-IBIG 2 saving(MP2)라는 5년 만기 추가 저축 프로그램을 운영하고 있습니다. Pag-IBIG Regular Saving 프로그램보다 높은 배당금(Dividends) 수령이 가능하며, 2020년 기준 Pag-IBIG Regular Saving의 배당률은 5.62%, Modified Pag-IBIG 2 saving(MP2) 배당률은 연 6.12%입니다. 연령에 관계없이 월 소득원이 있는 파기빅(PAG-IBIG) 가입자 누구나 지원 가능합니다. 1개 이상 계좌 등록이 가능하며, 매월 급여지급시 공제되는 월 납부분과 함께 고용주가 최소 500페소(최대한도 없음)를 함께 공제하여 납부하여야 합니다.

※ 해당 원고는 외부 전문가가 작성한 정보로 KOTRA의 공식 의견이 아님을 알려드립니다.

{kind=link}